Wyliczenie składki zdrowotnej dla ryczałtowców w 2026 roku wydaje się skomplikowane, jednak spokojnie można to ogarnąć. Wysokość przychodu osiąganego w danym roku oraz przeciętne wynagrodzenie ogłaszane przez GUS stanowią istotne czynniki. Należy pamiętać, że składka zdrowotna wynosi 9% od ustalonej podstawy. Przyjrzyjmy się temu procesowi w praktyce.

- Wysokość składki zdrowotnej w 2026 roku dla ryczałtowców wynosi 9% od podstawy wymiaru uzależnionej od rocznych przychodów.

- Ryczałtowcy mogą odliczyć 50% opłaconych składek zdrowotnych od przychodu, co obniża podstawę opodatkowania.

- Odliczenie składki zdrowotnej wpływa na zmniejszenie zobowiązań podatkowych i poprawia płynność finansową przedsiębiorstwa.

- Przedsiębiorcy muszą składać miesięczne deklaracje ZUS DRA do 20. dnia miesiąca, co wymaga bieżącego monitorowania przychodów.

- Brak możliwości pomniejszenia wysokości składki zdrowotnej dla ryczałtowców w porównaniu do innych form opodatkowania.

- Wprowadzony Polski Ład wprowadza obowiązki monitorowania przychodu oraz zmiany w zasadach ustalania składki zdrowotnej.

Na początku, podstawą do ustalenia składki stanowi przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w IV kwartale roku poprzedniego. Jeżeli interesuje cię ta tematyka, sprawdź, kto jest odpowiedzialny za składki na fundusz emerytur pomostowych. W 2026 roku wyniesie to 9228,64 zł. Od tej wartości zależą konkretne stawki: przy rocznych przychodach do 60 000 zł podstawą staje się 60% wynagrodzenia, co daje 5 537,18 zł, a miesięczna składka będzie wynosić 498,35 zł. Z kolei przy przychodach w przedziale 60 000 zł - 300 000 zł podstawą stanie się 9 228,64 zł, co prowadzi do miesięcznej składki w wysokości 830,58 zł. Natomiast dla przychodów powyżej 300 000 zł podstawą pozostaje 180% wynagrodzenia, co daje nam 16 611,55 zł i miesięczną składkę równą 1 495,04 zł.

Przeciętne wynagrodzenie a wysokość składki ryczałtowca

Ważnym aspektem, który warto rozważyć, jest możliwość pomniejszenia przychodu o zapłacone składki na ubezpieczenia społeczne, co może obniżyć podstawę opodatkowania. Ryczałtowcy mają m.in. możliwość skorzystania z uproszczonej metody wyliczenia składki, jeśli prowadzą działalność przez pełny poprzedni rok. Dzięki temu ustalają stałą składkę na cały rok, co znacząco wpływa na stabilność finansową przedsiębiorcy.

Na zakończenie, pamiętajcie, iż po zakończeniu roku konieczne będzie sprawdzenie, czy opłacone składki odpowiadają należnej rocznej wysokości. Może wystąpić potrzeba uregulowania niedopłaty lub zwrócenia się o nadpłatę. Dodatkowo, co miesiąc należy pamiętać o terminowym składaniu formularzy ZUS DRA, które są obowiązkowe dla wszystkich ryczałtowców. Warto również zainwestować w program księgowy, który ułatwi automatyzację tych wyliczeń.

Składka zdrowotna a ryczałt: Ile możesz odliczyć?

W poniższej liście znajdziesz kluczowe informacje, które dotyczą odliczania składki zdrowotnej przez przedsiębiorców korzystających z ryczałtu od przychodów ewidencjonowanych. Przedstawimy zasady obowiązujące w 2026 roku oraz szczegóły wyliczania składki, a także jej wpływu na finanse. Ponadto dowiesz się, jakie odliczenia są możliwe oraz na co zwrócić uwagę, aby uniknąć błędów w rozliczeniach.

- Wysokość składki zdrowotnej: W 2026 roku składka zdrowotna dla ryczałtowców wynosi 9% od odpowiedniej podstawy wymiaru, która zależy od rocznego przychodu. Wyróżniamy trzy stawki: 60% przeciętnego wynagrodzenia dla przychodów do 60 000 zł, 100% dla przychodów wynoszących od 60 000 zł do 300 000 zł, oraz 180% dla przychodów powyżej 300 000 zł. Wartość przeciętnego wynagrodzenia na 2026 rok ustalono na 9228,64 zł, co przekłada się na miesięczne składki zdrowotne w przedziale od 498,35 zł do 1495,04 zł.

- Odliczenie składki zdrowotnej: Zgodnie z przepisami obowiązującymi od 2026 roku, ryczałtowcy mogą odliczyć 50% opłaconych składek zdrowotnych od przychodu. Oznacza to, że w przypadku zapłacenia składki zdrowotnej w wysokości 1000 zł, możliwe staje się odliczenie 500 zł od swojego przychodu, co w efekcie realnie obniża podstawę opodatkowania. Ważne jest jednak, aby pamiętać, że to odliczenie dotyczy wyłącznie rzeczywiście opłaconych składek.

- Wpływ na wynik finansowy: Analiza wysokości składek zdrowotnych oraz ich wpływu na całkowite koszty działalności ma kluczowe znaczenie. Ponieważ odliczenie części składki zdrowotnej wpływa na obliczenie podstawy opodatkowania, może to w istotny sposób zmniejszyć zobowiązania podatkowe, co z kolei korzystnie wpływa na płynność finansową firmy.

Właściwe zrozumienie zasad wyliczania składek zdrowotnych to klucz do prawidłowego i efektywnego zarządzania finansami w działalności gospodarczej. Zachowanie porządku w dokumentacji może zminimalizować ryzyko błędów i nieprzyjemnych niespodzianek.

Zasady odliczenia składki zdrowotnej w różnych formach opodatkowania

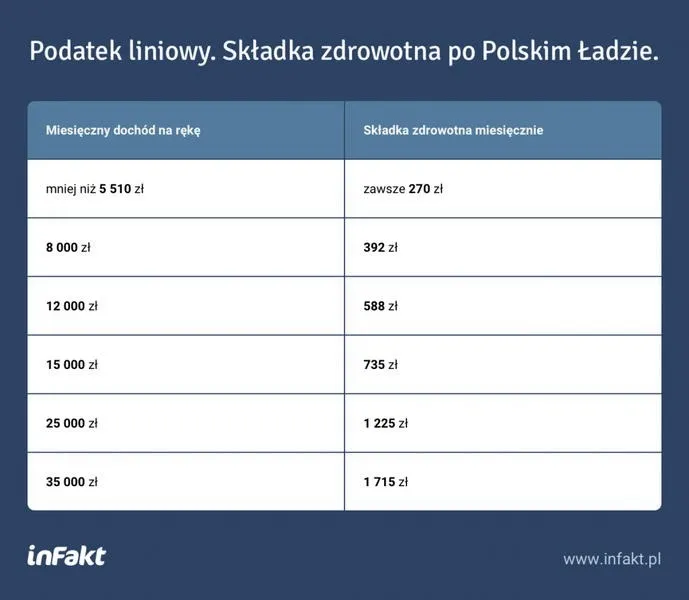

Zasady odliczenia składki zdrowotnej różnią się w zależności od formy opodatkowania przedsiębiorcy, dlatego stanowią istotny element planowania finansowego. Osoby prowadzące działalność gospodarczą na zasadach ogólnych, czyli według skali podatkowej, muszą pamiętać, że miesięczna składka zdrowotna wynosi 9% dochodu osiągniętego w poprzednim miesiącu, pomniejszonego o składki na ubezpieczenia społeczne. Na przykład, jeśli przedsiębiorca uzyskał określone przychody w danym miesiącu, w kolejnych oblicza składkę od dochodu pomniejszonego o koszty oraz składki społeczne. W przypadku podatku liniowego zasady odliczenia są podobne, jednak warto zauważyć, że składka wynosi 4,9% dochodu.

Ryczałt od przychodów ewidencjonowanych stosuje inne zasady odliczenia

W przypadku przedsiębiorców, którzy decydują się na ryczałt od przychodów ewidencjonowanych, składka zdrowotna ustalana jest na podstawie przeciętnego wynagrodzenia w sektorze przedsiębiorstw, a jej wysokość zależy od osiągniętego przychodu. W 2026 roku przedsiębiorcy mogą częściowo odliczać koszty związane ze składką od przychodu, co wpływa również na wysokość podstawy opodatkowania. A tutaj coś dla zainteresowanych tą tematyką: sprawdź, jak obliczyć zasiłek macierzyński. Obliczenia opierają się na trzech progach przychodowych: do 60 000 zł, od 60 000 do 300 000 zł oraz powyżej 300 000 zł, co znacząco oddziałuje na wysokość składki zdrowotnej, a tym samym na finanse przedsiębiorcy.

W przypadku karty podatkowej i współpracy obowiązują jeszcze inne zasady

Przedsiębiorcy, którzy wybierają kartę podatkową, mają możliwość odliczenia części składki zdrowotnej bezpośrednio od podatku, co sprawia, że ta forma rozliczenia staje się bardziej korzystna. Z kolei przedsiębiorcy współpracujący przy prowadzeniu działalności mają ustalaną podstawę składki na poziomie 100% przeciętnego wynagrodzenia w sektorze. Oznacza to, że ich składka zdrowotna pozostaje stała oraz nie zmienia się w zależności od wysokości przychodów w danym miesiącu, co może być korzystne w przypadku stabilnych dochodów. Jak już jesteśmy w temacie to sprawdź, ile jednostek funduszu PKP przysługuje pracownikom w zależności od stażu pracy.

Podsumowując, rozliczenie składki zdrowotnej w 2026 roku ściśle zależy od formy opodatkowania. Jak już dotykamy tego tematu to przeczytaj, aby poznać skuteczne metody rozliczenia niemieckiego PIT w Polsce. Zrozumienie tych zasad pozwala przedsiębiorcom lepiej zarządzać swoimi finansami. Warto, aby każdy przedsiębiorca zwracał uwagę na szczegóły związane z wysokością składek oraz regulacjami dotyczącymi odliczeń, ponieważ mogą one znacząco wpłynąć na całe jego rozliczenia podatkowe oraz sytuację finansową. Regularne śledzenie zmian w przepisach oraz korzystanie z profesjonalnej pomocy księgowej mogą okazać się nieocenione w tym procesie.

| Forma opodatkowania | Wysokość składki zdrowotnej | Zasady odliczenia | Uwagi |

|---|---|---|---|

| Ogólne zasady (skala podatkowa) | 9% dochodu pomniejszonego o składki na ubezpieczenia społeczne | Możliwość odliczenia składki od podstawy opodatkowania | Obliczenia na podstawie przychodów z poprzedniego miesiąca |

| Podatek liniowy | 4,9% dochodu | Możliwość odliczenia składki od podstawy opodatkowania | Zasady podobne do ogólnych, ale niższa stawka |

| Ryczałt od przychodów ewidencjonowanych | Na podstawie przeciętnego wynagrodzenia w sektorze, różne stawki w zależności od progu przychodowego | Częściowe odliczanie kosztów związanych ze składką od przychodu | Trzy progi przychodowe: do 60 000 zł, 60 000 - 300 000 zł, powyżej 300 000 zł |

| Karta podatkowa | Częściowe odliczenie składki zdrowotnej bezpośrednio od podatku | Możliwość odliczenia składki od podatku | Forma rozliczenia korzystna dla przedsiębiorców |

| Współpraca (np. umowy cywilnoprawne) | 100% przeciętnego wynagrodzenia w sektorze | Brak zmiany składki w zależności od przychodów | Stała składka zdrowotna, korzystna w przypadku stabilnych dochodów |

Warto pamiętać, że przedsiębiorcy korzystający z ryczałtu nie mogą pomniejszać wysokości składki zdrowotnej, co wyróżnia ich w porównaniu do innych form opodatkowania, gdzie możliwe jest odliczanie składek od dochodu.

Co zmienia Polski Ład w obliczeniu składki zdrowotnej?

Polski Ład wprowadził wiele zmian dotyczących obliczania składki zdrowotnej dla przedsiębiorców. W poniższej liście znajdziesz kluczowe zmiany, które wpływają na wyliczanie oraz płacenie składek zdrowotnych, w zależności od wybranej formy opodatkowania.

- Wysokość składki zdrowotnej dla ryczałtowców – Osoby opodatkowane ryczałtem od przychodów ewidencjonowanych muszą brać pod uwagę, że wysokość składki zdrowotnej jest zależna od osiągniętych przychodów oraz przeciętnego wynagrodzenia. W roku 2026 stawka wynosi 9% podstawy, która opiera się na trzech progach przychodowych:

- 60% przeciętnego wynagrodzenia (poniżej 60 000 zł rocznie);

- 100% przeciętnego wynagrodzenia (od 60 000 zł do 300 000 zł rocznie);

- 180% przeciętnego wynagrodzenia (powyżej 300 000 zł rocznie).

- Brak możliwości odliczenia składki zdrowotnej od podatku – Wprowadzając Polski Ład, ustawodawca zlikwidował możliwość odliczania składki zdrowotnej dla osób, które wybrały opodatkowanie na zasadach ogólnych. Z kolei w przypadku podatku liniowego oraz ryczałtu od przychodów ewidencjonowanych można częściowo odliczyć składkę, co wpływa na określoną kwotę, jaką przedsiębiorca może pomniejszyć.

- Obowiązek miesięcznego składania deklaracji DRA – Każdy przedsiębiorca musi comiesięcznie składać deklarację ZUS DRA do 20. dnia miesiąca. Co więcej, wcześniejsze zwolnienia z tego obowiązku zostały zniesione. Ta zmiana ma dużą wagę, ponieważ zobowiązuje przedsiębiorców do stałej kontroli swoich przychodów i wydatków przez cały rok.

- Nowe zasady ustalania podstawy składki zdrowotnej – W przypadku opodatkowania na zasadach ogólnych miesięczną podstawę stanowi dochód osiągnięty w miesiącu poprzedzającym. Dodatkowo istnieje możliwość wprowadzenia uproszczenia, które pozwala na ustalenie podstawy na podstawie przychodów z roku poprzedniego.

- Konieczność monitorowania przychodów – Dla ryczałtowców kluczowe jest bieżące śledzenie przychodów. Gdy dochody przekroczą ustalony limit, trzeba wprowadzić wyższe składki zdrowotne już w miesiącu, w którym limit został przekroczony. Taki krok przekłada się na konieczność uregulowania wyrównań na koniec roku.

Obowiązki przedsiębiorców dotyczące składki zdrowotnej i terminy składania deklaracji

Poniżej przedstawiam szczegółowy przewodnik, który obejmuje obowiązki przedsiębiorców związane z opłacaniem składki zdrowotnej oraz terminy składania deklaracji. Wskazówki zawarte w tym dokumencie przedstawiają kroki, które każdy przedsiębiorca powinien podjąć, aby prawidłowo wypełnić te zobowiązania.

- Ustal formę opodatkowania - Zanim rozpoczniesz działalność gospodarczą lub na początku roku obliczeniowego, koniecznie wybierz odpowiednią formę opodatkowania, gdyż to bezpośrednio wpływa na wysokość składki zdrowotnej. Do wyboru masz:

- zasady ogólne (skala podatkowa lub podatek liniowy),

- ryczałt od przychodów ewidencjonowanych,

- kartę podatkową.

- Oblicz wysokość składki zdrowotnej - Na podstawie wybranej formy opodatkowania oblicz składkę zdrowotną, kierując się poniższymi zasadami:

- Dla ryczałtowców: najpierw ustal wysokość przychodów za poprzedni rok, a następnie zastosuj odpowiednią stawkę procentową do przeciętnego wynagrodzenia. Warto pamiętać, że składka wynosi 9% podstawy.

- Dla osób na zasadach ogólnych: oblicz dochód za miesiąc, w którym zamierzasz opłacić składkę. Nie zapomnij pomniejszyć dochodu o składki na ubezpieczenia społeczne oraz koszty uzyskania przychodów.

- Ustal terminy opłacania składek i składania deklaracji - Warto pamiętać, że składki zdrowotne musisz przekazywać co miesiąc. Sposób oraz terminy składania deklaracji prezentują się następująco:

- do 20. dnia każdego miesiąca dla osób fizycznych prowadzących działalność gospodarczą,

- do 15. dnia miesiąca dla płatników będących osobami prawnymi.

- Sporządź deklarację DRA - Przygotuj deklarację DRA za każdy miesiąc, w której uwzględnisz wyliczone składki zdrowotne oraz inne zobowiązania względem ZUS. Możesz skorzystać z programów, które oferują automatyczne obliczenia w oparciu o wprowadzone dane.

- Złóż wniosek o zwrot nadpłaty lub dopłatę - Po zakończeniu roku kalendarzowego koniecznie zweryfikuj, czy zapłacone składki odpowiadają wysokości ustalonej na podstawie rocznego przychodu. W przypadku nadpłaty złóż wniosek o zwrot do 31 maja roku następnego, a jeśli występuje niedopłata, dokonaj płatności do 20 marca.

Przestrzeganie powyższych kroków pozwoli na skuteczne wywiązanie się z obowiązków związanych z składkami zdrowotnymi, a tym samym pomoże uniknąć problemów z ZUS. Pamiętaj, że dokładność oraz terminowość to kluczowe aspekty zarządzania finansami Twojego przedsiębiorstwa.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-wyliczenie-skladki-zdrowotnej-u-ryczaltowca

- https://www.ksiega-podatkowa.pl/akademia-skp/skladka-zdrowotna-dzialalnosc-polski-lad

- https://fakturownia.pl/article/czym-jest-odliczanie-skladki-zdrowotnej-i-jak-wplywa-na-twoje-finanse

- https://poradnikprzedsiebiorcy.pl/-nowy-polski-lad-skladka-zdrowotna-uzalezniona-od-dochodu-i-bez-odliczenia

FAQ - Najczęstsze pytania

Jakie są podstawy do ustalenia składki zdrowotnej dla ryczałtowców w 2026 roku?Podstawą do ustalenia składki zdrowotnej w 2026 roku jest przeciętne wynagrodzenie w sektorze przedsiębiorstw z IV kwartału roku poprzedniego. W tym roku wynosi ono 9228,64 zł, co wpływa na wysokość składek w zależności od osiągniętego przychodu.

Jakie stawki składki zdrowotnej obowiązują w przypadku ryczałtu?W 2026 roku składka zdrowotna dla ryczałtowców wynosi 9% podstawy, która zależy od rocznego przychodu. Dla rocznych przychodów do 60 000 zł stanowi 60% wynagrodzenia, w przedziale 60 000 zł - 300 000 zł to 100%, a powyżej 300 000 zł - 180% przeciętnego wynagrodzenia.

Czy ryczałtowcy mogą odliczać składki zdrowotne od przychodu?Tak, od 2026 roku ryczałtowcy mogą odliczać 50% opłaconych składek zdrowotnych od przychodu. Przykładowo, jeśli zapłacą składkę w wysokości 1000 zł, mogą odliczyć 500 zł, co obniża podstawę opodatkowania.

Co należy mieć na uwadze przy obliczaniu składki zdrowotnej?Przy obliczaniu składki zdrowotnej ważne jest uwzględnienie wysokości przychodów oraz terminowego składania deklaracji ZUS DRA. Ryczałtowcy powinni regularnie monitorować swoje przychody, aby dostosować wysokość składki do aktualnej sytuacji finansowej.

Jakie obowiązki mają przedsiębiorcy dotyczące składki zdrowotnej?Przedsiębiorcy muszą wybierać formę opodatkowania, obliczać wysokość składki zdrowotnej, a także przestrzegać terminów składania deklaracji ZUS DRA każdorazowo do 20. dnia miesiąca. Dodatkowo, po zakończeniu roku powinni weryfikować zapłacone składki, aby dokonać ewentualnych korekt, takich jak zwrot nadpłaty lub dopłata niedopłaty.