W dzisiejszym świecie biznesu księgowanie należności sądowych przypomina emocjonującą grę w szachy. Aby odnieść sukces, należy być strategiem, który doskonale zna zasady oraz potrafi szybko dostosowywać się do zmieniających się okoliczności. Kluczowym elementem w tym procesie staje się przekształcenie rozrachunków na odpowiednie konto w momencie, gdy dłużnik nie uregulował płatności. W takiej sytuacji kierujemy nasze działania na konto „Należności dochodzone na drodze sądowej”, ponieważ wiadomo, że sądowe rozstrzyganie spraw często sprzyja skutecznemu egzekwowaniu praw, w przeciwieństwie do rozmów przy piwie w pubie. Warto również pamiętać, że księgowanie to nie tylko liczby, ale także sztuka przemyślenia, czego tak naprawdę chcemy osiągnąć.

- Księgowanie należności sądowych wymaga przekształcenia rozrachunków na odpowiednie konto.

- W procesie sądowym uwzględnij koszty jako „pozostałe koszty operacyjne”.

- Podczas ewidencjonowania kosztów windykacji twórz specjalne konto analityczne „Należności dochodzone na drodze sądowej”.

- Dokumentuj wszystkie wydatki związane z windykacją, w tym wynagrodzenia i opłaty sądowe.

- Aby minimalizować ryzyko, regularnie monitoruj sytuację dłużników i ustalaj procedury windykacyjne.

- Unikaj najczęstszych błędów, takich jak pomijanie VAT-u czy niewłaściwe przypisanie wydatków.

Również nie możemy zapominać, że gdy kierujemy sprawę do sądu, musimy liczyć się z różnymi kosztami. Te opłaty mogą uszczuplić nasz portfel, jednak z drugiej strony oferują szansę na dochodzenie należności. Koszta związane z procesem, takie jak opłaty sądowe czy wynagrodzenie prawnika, traktujemy jako „pozostałe koszty operacyjne”. Dzięki tym wydatkom odczuwamy, jak ogromne obciążenie niesie ze sobą proces sądowy, chociaż nikt nie zapewniał, że z wyzwaniami sądowymi będziemy zmagać się bez trwogi.

Jak poprawnie zaksięgować należności sądowe?

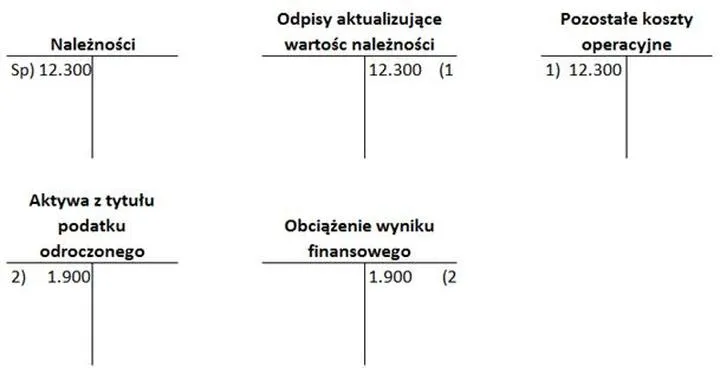

Przechodząc do konkretów, podczas księgowania należy mieć na uwadze kilka kluczowych kroków. Po skierowaniu sprawy do sądu, przystępujemy do zaksięgowania należności na odpowiednim koncie. Na przykład, w przypadku roszczenia w wysokości 20 000 zł, księgowanie powinno przebiegać w ten sposób: debetujemy konto „Należności dochodzone na drodze sądowej” oraz kredytujemy konto „Rozrachunki z odbiorcami”. Realizując te zapisy, czujemy się niczym profesjonalni finansowi czarodzieje – nasze zmartwienia znikają, a nadzieja na odzyskanie należności staje się realna!

Na zakończenie warto wspomnieć, że w finalnym etapie procesu, kiedy wyrok staje się prawomocny, zyskujemy kolejną szansę na przekształcenie naszych należności w coś namacalnego. Gdy dłużnik spłaca swoje zobowiązanie, nie zapominamy o kosztach sądowych. Nasze doświadczenia księgowe przypominają niekończące się opowieści – pełne wyzwań i niespodzianek. Na koniec dodam, że w biznesie kluczowe staje się umiejętne zarządzanie ryzykiem oraz wprowadzenie odrobiny humoru w tak poważnych sprawach jak księgowość.

| Krok | Opis |

|---|---|

| 1 | Skierowanie sprawy do sądu oraz przekształcenie rozrachunków na konto „Należności dochodzone na drodze sądowej”. |

| 2 | Księgowanie należności: debet na „Należności dochodzone na drodze sądowej” oraz kredyt na „Rozrachunki z odbiorcami”. |

| 3 | W ewidencji kosztów uwzględnienie wydatków związanych z procesem sądowym jako „pozostałe koszty operacyjne”. |

| 4 | Przy końcowym etapie, po wyroku, przekształcenie należności w spłatę zobowiązania oraz uwzględnienie kosztów sądowych. |

Ewidencjonowanie kosztów windykacji: jak poprawnie dokumentować wydatki?

Kiedy długi stają się nieproszoną imprezą, a dłużnicy wciąż krążą wokół, zabieraj się za windykację. Ewidencjonowanie kosztów związanych z tym procesem nie tylko staje się koniecznością, ale również przekształca się w ekscytującą zabawę w świecie księgowości. Po prostu napisanie "koniec" na ciemnozielonej karteczce nie wystarczy – musisz dokładnie dokumentować wszystkie wydatki, by żadne pieniądze nie umknęły ci sprzed oczu, tak jak dłużnik, który unika zakupu w sklepie. Jak zatem dobrze wszystko zorganizować? Już spieszy z pomocą!

Na początek pamiętaj, że każdy wydatek związany z windykacją, czy to wynagrodzenie dla firmy windykacyjnej, czy koszty sądowe, trzeba odpowiednio zaksięgować. Innymi słowy, warto stworzyć specjalne konto analityczne zatytułowane „Należności dochodzone na drodze sądowej”. Gdy sprawa w końcu trafi do sądu, przeksięguj rozrachunki na to konto, wykorzystując zapis, który brzmi niemal jak magiczne zaklęcie: Wn konto 24-6, Ma konto 20. Pamiętaj, wszystko przypomina grę – odpowiednie ruchy doprowadzą cię do zwycięstwa w tej finansowej bitwie!

Jak ewidencjonować wydatki związane z windykacją?

Kiedy już pięknie zaksięgujesz wszystkie wydatki, poczujesz się jak prawdziwy czarodziej finansowy! Koszty usług windykacyjnych możesz zaliczyć do kosztów operacyjnych, pod warunkiem że nie zostaną one uznane za jawne straty. Wszystko, co wydasz na firmę windykacyjną, kieruj na konto „Usługi obce”. Jeśli natomiast zamierzasz skorzystać z pomocy prawnika, pamiętaj, żeby wszystkie wydatki związane z postępowaniem sądowym trafiły na konta zespołu 76-1 „Pozostałe koszty operacyjne”. Kluczowe, aby ani jedna złotówka nie zagubiła się w finansowej otchłani!

Poniżej przedstawiam kilka kluczowych wydatków związanych z windykacją, które warto ewidencjonować:

- Wynagrodzenie dla firmy windykacyjnej

- Koszty sądowe

- Opłaty za usługi prawne

- Opłaty administracyjne

Na zakończenie, przy każdej płatności za usługę windykacyjną lub inne związane z nią koszty, nie zapomnij o dokładnym dokumentowaniu tych wydatków. W sytuacji, gdy firma windykacyjna obniży twoje należności, pamiętaj, że musisz zgrabnie ewidencjonować te operacje. Jeżeli długi w końcu zostaną spłacone, pożegnaj się z rozczarowaniem, ponieważ powrót w postaci zwrotu kosztów operacyjnych staje się bardzo realistyczny. Wyrusz na te księgowe bojowe przygody, bowiem każdy starannie odnotowany wydatek może przyczynić się do twojego finansowego sukcesu!

Techniki efektywnego zarządzania należnościami sądowymi i minimalizacji ryzyka

Zarządzanie należnościami sądowymi stanowi temat, który niejednokrotnie powoduje ból głowy u przedsiębiorców. Warto pamiętać, że dobrze zaplanowany proces odzyskiwania długów oszczędza sporo czasu i pieniędzy. Na początku rozważcie księgowanie tych należności. Kiedy skierujecie sprawę do sądu, niezbędne okaże się przeksięgowanie rozrachunków na wydzielone konto analityczne, zwane "Należności dochodzone na drodze sądowej". To nic innego jak dodatkowy głos w operze, który potwierdza, że nasze aktywa są w porządku, a przyszłość nie rysuje się w ciemnych barwach. Pamiętajcie, aby nie zaniedbać wpisania tych danych w księgach! To jak wykorzystanie odpowiednich narzędzi w kuchni — dzięki temu ciasto wypieczecie idealnie!

Kiedy zdecydujecie się na współpracę z firmą windykacyjną, na horyzoncie pojawia się kolejne istotne zagadnienie - koszty. Dokładne zaksięgowanie wynagrodzenia dla firmy windykacyjnej ma kluczowe znaczenie, by uniknąć finansowych problemów. Koszty te można z łatwością zaksięgować jako koszty działalności operacyjnej, co ulży waszym finansom. W związku z tym, gdy nadejdzie czas na zapłatę za „wspólne przygody” i dobrze wykonaną pracę, wszystko, co wydacie, można odliczyć od wpływów. A od tych wpływów zależy przyszłość, prawda?

Jak zminimalizować ryzyko związane z należnościami sądowymi?

Kiedy rozmawiamy o minimalizacji ryzyka, kluczowym krokiem staje się unikanie niepotrzebnych opóźnień w odzyskiwaniu należności. Regularne monitorowanie sytuacji dłużników oraz odpowiednia reakcja mogą uchronić was przed wieloma problemami. Warto również rozważyć ustalenie procedur windykacyjnych, które nakładałyby na dłużników konkretne terminy do przestrzegania. Im wcześniej zareagujecie na wszelkie nieprawidłowości, tym mniejsze ryzyko, że sprawa trafi do sądu. W końcu nikt nie pragnie wchodzić w konflikt z wymiarem sprawiedliwości, gdy można znaleźć rozwiązanie na drodze pokojowej!

Podsumowując, efektywne zarządzanie należnościami sądowymi oraz minimalizacja ryzyka to sztuka, która wymaga przemyślanej strategii i staranności. Odpowiednie księgowanie, współpraca z firmą windykacyjną oraz błyskawiczna reakcja na problemy stanowią klucz do sukcesu. Prowadźcie swoje sprawy z humorem i optymizmem - w końcu nikt nie chce być dłużnikiem w grze o pieniądze! Takie podejście z pewnością pozwoli wyjść na prostą i cieszyć się odzyskanymi należnościami!

Praktyczne porady dla księgowych: najczęstsze błędy w ewidencji kosztów windykacyjnych

Każdy księgowy doskonale zdaje sobie sprawę, że ewidencja kosztów windykacyjnych stanowi nie lada wyzwanie. W dodatku, na drodze pojawiają się różnorodne pułapki, które mogą przyprawić o ból głowy. Co zatem należy mieć na uwadze? Przede wszystkim pamiętajmy o odpowiedniej klasyfikacji należności dochodzonych na drodze sądowej. W tej chwili, twoim najlepszym przyjacielem staje się konto 24-6, gdzie warto zapisać wszystkie roszczenia skierowane do sądu oraz dłużników, którzy unikają swoich zobowiązań, niczym piłka od piłkarza. Dzięki temu zminimalizujesz ryzyko zapomnienia o istotnych kwotach w morzu rachunków.

Nie można zapominać, że kolejnym, a jakże istotnym błędem, jest nieprawidłowe księgowanie kosztów związanych z usługami windykacyjnymi. Wszyscy zdajemy sobie sprawę, że wynagrodzenie dla firm windykacyjnych wpływa na nasze konta podobnie jak zupa pomidorowa na talerz – z radością, ale w pewnym nieładzie. Dlatego warto upewnić się, że właściwie wpisujesz je do kosztów działalności operacyjnej. Ciekawostka: często możesz księgować te wydatki pod kontem „Usługi obce” oraz „Koszty ogólnego zarządu”. To sprawa prosta jak drut – pod warunkiem, że wszystko masz odpowiednio poukładane w systemie!

Jak uniknąć błędów w ewidencji kosztów windykacji?

Świetnie zdajemy sobie sprawę, że zapamiętanie wszystkich szczegółów bywa kłopotliwe, dlatego warto stworzyć własną ściągawkę dotyczącą najczęściej popełnianych błędów w ewidencji kosztów windykacyjnych. Przygotuj listę typowych pomyłek, takich jak pomijanie VATu przy fakturach od firm windykacyjnych czy niewłaściwe przypisanie wydatków. Pamiętaj także, że konta 76-1 są nieocenione dla wszystkich kosztów operacyjnych, które mogą uratować cię w trudnej chwili. Rada od doświadczonego księgowego brzmi: pilnuj swoich wpisów jak sokół złota, ponieważ audyty mogą zaskoczyć cię w najmniej oczekiwanym momencie!

Przykłady typowych błędów w ewidencji kosztów windykacyjnych:

- Pomijanie VAT-u przy fakturach od firm windykacyjnych

- Niewłaściwe przypisanie wydatków

- Nieodpowiednia klasyfikacja zwrotów kosztów sądowych

- Brak dokumentacji potwierdzającej poniesione koszty

Na koniec, warto przemyśleć, co zrobić ze zwrotem kosztów sądowych. Gdy uda ci się odzyskać swoje środki, należy starannie ewidencjonować ten zwrot jako „pozostałe przychody operacyjne”. A tutaj, jako bonus - rób to z uśmiechem! Pamiętaj, że błąd to nie koniec świata, a raczej okazja do nauki. Gdzie lepiej się uczyć, niż przy dźwiękach kasownika? Czasami trzeba spojrzeć na sprawy z przymrużeniem oka, aby ułatwić sobie życie. Życzę powodzenia!

Pytania i odpowiedzi

Jakie konto powinno być używane do księgowania należności sądowych?

Do księgowania należności sądowych należy użyć konta „Należności dochodzone na drodze sądowej”. Księgowanie na tym koncie umożliwia prawidłowe ewidencjonowanie wszelkich roszczeń skierowanych do sądu.

Jakie koszty związane z procesem sądowym trzeba uwzględnić w księgach?

Koszty związane z procesem sądowym, takie jak opłaty sądowe oraz wynagrodzenie prawnika, należy traktować jako „pozostałe koszty operacyjne”. Odpowiednie zaksięgowanie tych wydatków jest kluczowe dla poprawnego zarządzania finansami firmy.

Jakie kroki należy podjąć przy ewidencjonowaniu wydatków na usługi windykacyjne?

Wydatki związane z usługami windykacyjnymi należy zaksięgować na koncie „Usługi obce”, a koszty sądowe powinny być ewidencjonowane jako „pozostałe koszty operacyjne”. Staranna dokumentacja tych wydatków jest kluczowa, aby uniknąć finansowych nieprawidłowości.

Jak można zminimalizować ryzyko związane z należnościami sądowymi?

Aby zminimalizować ryzyko związane z należnościami sądowymi, istotne jest regularne monitorowanie sytuacji dłużników i szybka reakcja na pojawiające się problemy. Ustanowienie procedur windykacyjnych oraz określenie terminów płatności dla dłużników mogą znacząco ograniczyć konieczność kierowania spraw do sądu.

Jakie są najczęstsze błędy w ewidencji kosztów windykacyjnych?

Do najczęstszych błędów w ewidencji kosztów windykacyjnych należy pomijanie VAT-u przy fakturach od firm windykacyjnych oraz niewłaściwe przypisanie wydatków. Utrzymywanie dobrej dokumentacji i klasyfikacja wydatków na odpowiednich kontach są kluczowe dla uniknięcia problemów w przyszłości.