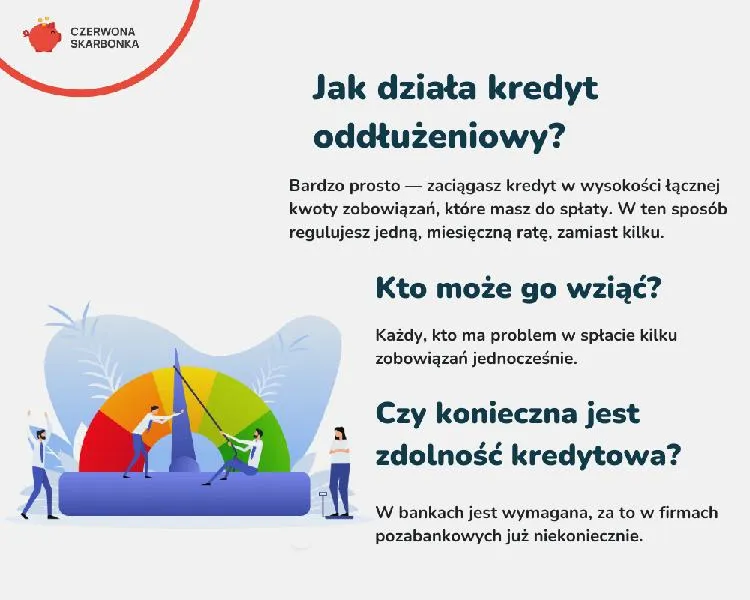

Kredyt oddłużeniowy wzbudza wiele emocji. Doskonale pamiętam te chwile, gdy każdy miesiąc stawiał przede mną nowe wyzwania związane z regulowaniem zobowiązań. Jeśli więc znajdujesz się w podobnej sytuacji, warto z bliska przyjrzeć się tej opcji. Kredyt oddłużeniowy pozwala połączyć różne raty w jedną, co znacząco ułatwia życie finansowe. Dzięki temu masz szansę na obniżenie miesięcznych wydatków oraz odzyskanie kontroli nad swoimi finansami.

- Kredyt oddłużeniowy pozwala połączyć różne raty w jedną, co ułatwia zarządzanie finansami.

- Potrzebne są stałe źródło dochodu, aktywne konto bankowe, pełnoletność i zdolność do czynności prawnych.

- Banki wymagają pozytywnej historii kredytowej, podczas gdy firmy pozabankowe mogą akceptować negatywne wpisy w BIK.

- Kredyt oddłużeniowy wiąże się z wyższymi kosztami i wydłużonym czasem spłaty.

- Kluczowe kroki do uzyskania kredytu obejmują ocenę sytuacji finansowej, wybór odpowiedniego rodzaju kredytu, zebranie niezbędnych dokumentów oraz porównanie ofert.

- Warto rozważyć współpracę z doradcą finansowym, aby uzyskać lepsze warunki spłaty.

- Kredyty oddłużeniowe są dostępne w wersji bez zabezpieczeń, co może być korzystne dla osób bez majątku.

- Dokumenty potrzebne do kredytu to dowód osobisty, wniosek, umowy kredytowe, zaświadczenie o dochodach oraz opis sytuacji finansowej.

- Niektóre instytucje mogą akceptować oświadczenie o dochodach zamiast zaświadczenia, co upraszcza proces.

Jednak zanim podejmiesz decyzję o kredycie oddłużeniowym, powinieneś wiedzieć, iż to nie jest produkt dostępny dla każdego. Mała wstawka: odkryj, jak kredyt oddłużeniowy może poprawić twój budżet domowy. Wiele instytucji, w tym banki oraz firmy pożyczkowe, stawia określone wymagania przed potencjalnymi klientami. Na przykład, musisz dysponować stałym źródłem dochodu oraz aktywnym kontem bankowym. Dobrze także spełniać podstawowe wymogi formalne, takie jak pełnoletność i pełna zdolność do czynności prawnych. Ponadto nie zapominaj o potrzebnych dokumentach, w tym wyciągach bankowych i potwierdzeniach dochodów, które mogą okazać się kluczowe dla Twojego wniosku.

Kredyty oddłużeniowe dla osób z negatywną historią kredytową

Rodzaje kredytu oddłużeniowego różnią się w zależności od tego, czy aplikujesz o wsparcie banku, czy firmy pozabankowej. Banki zazwyczaj wymagają pozytywnej historii kredytowej, a więc braku jakichkolwiek zaległości w spłacie rat. Z drugiej strony, firmy pozabankowe wykazują większą elastyczność. Możesz trafić na ofertę, która akceptuje nawet klientów z negatywną historią w BIK czy z komornikiem. Tego typu rozwiązanie może być prawdziwą deską ratunku, szczególnie gdy inne opcje nie są dostępne.

Nie zapominaj jednak, iż korzystanie z kredytu oddłużeniowego wiąże się z pewnym ryzykiem. Zazwyczaj oznacza to wyższe oprocentowanie oraz dłuższy okres spłaty, co w dłuższej perspektywie zwiększa całkowite koszty. Dlatego ważne jest, aby dokładnie przeanalizować wszystkie dostępne oferty, porównać Rzeczywistą Roczną Stopę Oprocentowania (RRSO) oraz poszczególne warunki umowy. Zrozumienie całkowitych kosztów oraz harmonogramu spłat stanowi klucz do sukcesu w oddłużaniu się i pomoże uniknąć kolejnych problemów finansowych.

Jak efektywnie zdobyć kredyt oddłużeniowy – najlepsze praktyki

W poniższej liście znajdziesz szczegółowe kroki, które pomogą Ci w skutecznym uzyskaniu kredytu oddłużeniowego, nawet w trudnych okolicznościach finansowych. Zawiera ona najważniejsze etapy procesu, które warto znać, aby zwiększyć swoje szanse na pozytywne rozpatrzenie wniosku oraz uniknąć pułapek związanych z tego rodzaju finansowaniem.

- Zrozumienie i ocena swojej sytuacji finansowej

Zanim zdecydujesz się na kredyt oddłużeniowy, dokładnie przeanalizuj swoją sytuację finansową. Spisz wszystkie swoje zobowiązania, w tym kwoty, terminy spłat oraz warunki. Ustal także bilans wpływów i wydatków, co pomoże Ci zrozumieć, ile pieniędzy możesz przeznaczyć na spłatę nowych rat. Zastanów się, czy rzeczywiście potrzebujesz kredytu oddłużeniowego, czy może inne rozwiązania, takie jak rozmowy z wierzycielami, mogą przynieść lepsze rezultaty. - Wybór odpowiedniego rodzaju kredytu oddłużeniowego

Wybierz pomiędzy kredytem bankowym a pożyczką pozabankową. Kredyt bankowy, przy współpracy z tradycyjnymi instytucjami, często okazuje się bardziej korzystny pod względem kosztów, ale wymaga lepszej historii kredytowej. Z kolei pożyczki pozabankowe są dostępne dla osób z gorszą historią w BIK, mimo to mogą wiązać się z wyższymi kosztami. Zdecyduj, który produkt najlepiej pasuje do Twojej sytuacji. - Przygotowanie niezbędnych dokumentów

Zbierz wszystkie dokumenty potrzebne do złożenia wniosku o kredyt. Powinny to być: dokument tożsamości, zaświadczenie o dochodach, wyciągi z konta bankowego oraz dokumenty potwierdzające aktualne zadłużenie. Upewnij się, że te dokumenty są aktualne i spełniają wymagania instytucji, do której zamierzasz złożyć wniosek. - Ocena wniosków i weryfikacja ofert

Porównaj różne oferty kredytów oddłużeniowych dostępnych na rynku, zwracając uwagę na ich całkowity koszt, w tym rzeczywistą roczną stopę oprocentowania (RRSO). Skup się nie tylko na wysokości oprocentowania, ale także na prowizjach i dodatkowych kosztach. Dokładnie przeczytaj umowy i upewnij się, że rozumiesz wszystkie ich warunki. - Złożenie wniosku o kredyt

Po porównaniu ofert, wybierz tę, która najlepiej odpowiada Twoim potrzebom, a następnie wypełnij wniosek. Możesz to zrobić zarówno online, jak i stacjonarnie. Pamiętaj, aby dołączyć wszystkie zebrane dokumenty. Upewnij się, że wszystkie dane są poprawne i zgodne z rzeczywistością, aby uniknąć odrzucenia wniosku z powodu błędnych informacji. - Współpraca z doradcą finansowym

Rozważ współpracę z doradcą finansowym, szczególnie jeśli masz trudności z zrozumieniem ofert lub procesów. Taki profesjonalista pomoże Ci nie tylko w wypełnianiu wniosku, ale również w negocjacjach z instytucją finansową co do korzystniejszych warunków spłaty. Dzięki doświadczeniu i znajomości rynku możliwe jest uzyskanie lepszej oferty.

Wybór odpowiedniego kredytu oddłużeniowego może być trudny, ale dokładna analiza ofert pomoże w podjęciu świadomej decyzji. Pamiętaj, że zdrowe podejście do finansów to klucz do sukcesu.

Jak uzyskać kredyt oddłużeniowy bez zabezpieczeń i z negatywną historią kredytową?

Uzyskanie kredytu oddłużeniowego bez zabezpieczeń oraz z negatywną historią kredytową może stanowić wyzwanie, jednak warto podjąć próbę. Ile razy zdarzyło mi się borykać z miesięcznymi ratami, które przerastały moje możliwości budżetowe? Kredyt oddłużeniowy staje się rozwiązaniem, które nie tylko umożliwia spłatę istniejących zobowiązań, ale również pomaga w uporządkowaniu moich finansów. Kluczowym krokiem w tym procesie jest znalezienie odpowiedniej instytucji, która zrozumie moją trudną sytuację i zaproponuje elastyczne warunki.

Warto zwrócić uwagę na instytucje pozabankowe, które w odróżnieniu od banków często stawiają mniej rygorystyczne wymagania dotyczące historii kredytowej oraz zdolności kredytowej. Na przykład, wiele firm pożyczkowych decyduje się na udzielanie kredytów nawet osobom z negatywnymi wpisami w historii kredytowej. W tym kontekście, niezwykle ważne staje się przeanalizowanie warunków umowy oraz całkowitego kosztu kredytu, czyli Rzeczywistej Rocznej Stopy Oprocentowania (RRSO), które mogą różnić się w zależności od pożyczkodawcy. Jak interesują cię takie tematy, przeczytaj, jak przenieść kredyt samochodowy do innego banku. Takie podejście pozwala mi uniknąć pułapek związanych z ukrytymi kosztami.

Kredyt oddłużeniowy dostępny bez nieruchomości jako zabezpieczenia

Nie każdy z nas dysponuje majątkiem w postaci nieruchomości, który mógłby posłużyć jako zabezpieczenie kredytu. Na szczęście, wiele ofert kredytów oddłużeniowych nie wymaga w ogóle żadnych zabezpieczeń. Oczywiście, w takich sytuacjach instytucje pożyczkowe mogą proponować wyższe oprocentowanie oraz krótszy okres spłaty. Niemniej jednak, to bardzo dobra opcja dla tych, którzy pragną szybko uwolnić się od długów. Warto również rozważyć możliwość poręczenia, na przykład poprzez żyranta, co może znacząco zwiększyć szanse na sukces w uzyskaniu kredytu.

Pamiętam, jak ważne jest, aby przed podjęciem decyzji o zaciągnięciu kredytu zrozumieć swoją własną sytuację finansową. Zrozumienie ryzyka, jakie podejmuję oraz jakie obciążenia to pociągnie za sobą w moich finansach, jest kluczowym elementem tego procesu. Dlatego warto skonsultować się z doradcą finansowym, który pomoże mi znaleźć najlepsze oferty oraz przeanalizuje dostępne dla mnie opcje. Takie wsparcie może okazać się bezcenne i dostarczy mi cennych wskazówek, dzięki którym podejmę mądrzejsze decyzje i uniknę dalszego pogłębiania moich długów.

Ciekawostką jest, że wiele osób z negatywną historią kredytową nie zdaje sobie sprawy, że zrzeszone są w tzw. „czarnych listach” tylko na krótki czas, a po ich usunięciu mogą mieć szansę na lepsze warunki kredytowe, nawet w instytucjach pozabankowych.

Kredyt oddłużeniowy a konsolidacja – jakie są kluczowe różnice?

W poniższej liście przedstawiam kluczowe różnice między kredytem oddłużeniowym a kredytem konsolidacyjnym. Każdy z tych produktów finansowych wyróżnia się unikalnymi cechami, które mogą mieć znaczenie dla osób zmagających się z zadłużeniem. Zrozumienie tych różnic umożliwi podjęcie lepszej decyzji finansowej.

- Definicja i cel: Kredyt oddłużeniowy stanowi rozwiązanie dla osób, które zmagają się z problemami w regulowaniu swoich zobowiązań. Jego celem jest spłata różnych długów oraz przekształcenie ich w jedną, łatwiejszą do zarządzania ratę. Natomiast kredyt konsolidacyjny kierowany jest do osób posiadających pozytywną historię kredytową, które pragną połączyć kilka swoich kredytów w jeden, z obniżoną ratą. Osoby z opóźnieniami w spłacie napotykają trudności w uzyskaniu kredytu konsolidacyjnego.

- Dostępność: Kredyt oddłużeniowy bywa dostępny dla osób z negatywną historią kredytową, a nawet w sytuacjach egzekucji komorniczej, co sprawia, że jest to opcja dla osób w trudnej sytuacji finansowej. W przeciwieństwie do tego, kredyty konsolidacyjne przeznaczone są głównie dla klientów, którzy nie mają zadłużenia, a banki dokładnie analizują ich zdolność kredytową przed przyznaniem takiego kredytu.

- Koszty: Kredyt oddłużeniowy zazwyczaj wiąże się z wyższymi kosztami, takimi jak oprocentowanie oraz prowizje, ponieważ instytucje finansowe podejmują większe ryzyko, udzielając go osobom z długami. Z drugiej strony, kredyt konsolidacyjny, oferowany przez banki, najczęściej charakteryzuje się korzystniejszymi warunkami, w tym niższym oprocentowaniem oraz mniejszymi dodatkowymi opłatami.

- Zabezpieczenia: W przypadku kredytu oddłużeniowego zabezpieczenie nie zawsze okazuje się wymagane, ale w pewnych sytuacjach może być niezbędne, zwłaszcza podczas dużych zobowiązań. Kredyt konsolidacyjny natomiast często wymaga zabezpieczenia hipotecznego, szczególnie jeśli łączy wysoko oprocentowane długi.

- Proces aplikacji: Gdy mowa o kredycie oddłużeniowym, proces aplikacji zwykle przebiega szybciej i jest mniej formalny, co może być korzystne dla osób w trudnej sytuacji. Z kolei kredyt konsolidacyjny wymaga dłuższej analizy zdolności kredytowej oraz dokładnej weryfikacji historii kredytowej klienta.

Jakie dokumenty są potrzebne do uzyskania kredytu oddłużeniowego?

Decydując się na kredyt oddłużeniowy, warto zorientować się, jakie dokumenty będą niezbędne do rozpoczęcia tego procesu. Warto zauważyć, że w zależności od instytucji finansowej, lista wymaganych dokumentów może się różnić, jednak zazwyczaj obejmuje kilka podstawowych elementów. Na samym początku potrzebujemy dowodu osobistego, który potwierdzi naszą tożsamość. Następnie musimy złożyć wniosek o kredyt, w którym zawarte będą nasze dane osobowe oraz informacje finansowe. Dodatkowo, każda osoba starająca się o pomoc finansową powinna przygotować dokumentację dotyczącą aktualnych zobowiązań – dobrze jest mieć pod ręką wszystkie umowy kredytowe oraz zestawienie swojego zadłużenia. Jak interesują cię takie tematy to sprawdź, jak uzyskać kredyt mimo długów.

Podstawowe dokumenty potrzebne do uzyskania kredytu oddłużeniowego

Kolejnym kluczowym aspektem jest potwierdzenie źródła dochodu. Dlatego warto przygotować zaświadczenie od pracodawcy lub, jeśli jesteśmy osobami prowadzącymi działalność gospodarczą, ostatnie deklaracje podatkowe. Stabilność finansowa oraz udokumentowany wpływ na nasze konto stanowią podstawę, abyśmy zostali uznani za wiarygodnych kredytobiorców. W sytuacji, gdy mamy trudności finansowe, instytucje mogą wykazać potrzebę dodatkowego zabezpieczenia, na przykład w postaci poręczyciela. W przypadku braku jakiegokolwiek majątku, mogą zażądać innych rodzajów zabezpieczeń, co również warto mieć na uwadze.

Na koniec, niezwykle istotne jest przygotowanie pełnego opisu naszej sytuacji finansowej. Taki dokument powinien szczegółowo przedstawiać nasze aktualne zobowiązania oraz uzasadniać potrzeby związane z kredytem oddłużeniowym. Warto zebrać wszystkie informacje dotyczące zadłużenia, takie jak kwoty do spłaty, wysokości rat oraz terminy spłat. Przejrzystość tego zestawienia może znacząco zwiększyć nasze szanse na pozytywne rozpatrzenie wniosku, ponieważ każda instytucja ocenia ryzyko i dąży do uzyskania pełnego obrazu sytuacji swojego potencjalnego klienta.

| Typ dokumentu | Opis |

|---|---|

| Dowód osobisty | Potwierdzenie tożsamości kredytobiorcy. |

| Wniosek o kredyt | Dokument zawierający dane osobowe oraz informacje finansowe. |

| Dokumentacja dotycząca aktualnych zobowiązań | Umowy kredytowe oraz zestawienie zadłużenia. |

| Zaświadczenie o dochodach | Dokument potwierdzający źródło dochodu (np. od pracodawcy lub deklaracje podatkowe dla przedsiębiorców). |

| Pełny opis sytuacji finansowej | Szczegółowe przedstawienie aktualnych zobowiązań oraz uzasadnienia potrzeb związanych z kredytem oddłużeniowym. |

Warto wiedzieć, że niektóre instytucje finansowe mogą akceptować oświadczenie o dochodach zamiast zaświadczenia od pracodawcy, co może uprościć proces uzyskania kredytu oddłużeniowego, szczególnie dla osób pracujących w niestabilnych zawodach.

Źródła:

- https://www.bankier.pl/smart/jak-dziala-kredyt-oddluzeniowy-dla-bardzo-zadluzonych

- https://direct.money.pl/artykuly/porady/czym-jest-kredyt-oddluzeniowy,178,0,1808306

- https://www.lendi.pl/blog/kredyt-oddluzeniowy-i-kredyt-dla-zadluzonych/

- https://habzafinanse.com.pl/kredyt-oddluzeniowy/

- https://notus.pl/blog-finansowy/finanse/kredyt-oddluzeniowy-na-czym-polega-i-kto-moze-z-niego-skorzystac/

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie są kluczowe krok w procesie uzyskiwania kredytu oddłużeniowego?Ważne jest, aby dokładnie ocenić swoją sytuację finansową oraz zebrać wszystkie niezbędne dokumenty. Następnie należy porównać różne oferty dostępne na rynku, aby wybrać tę najlepszą, a w końcu złożyć wniosek o kredyt.

Czy kredyt oddłużeniowy jest dostępny dla osób z negatywną historią kredytową?Tak, kredyt oddłużeniowy może być dostępny dla osób z negatywną historią kredytową, zwłaszcza w firmach pozabankowych. Wiele z tych instytucji wykazuje elastyczność i akceptuje klientów z problemami w historii kredytowej.

Jakie dokumenty są potrzebne do uzyskania kredytu oddłużeniowego?Do uzyskania kredytu oddłużeniowego potrzebny jest dowód osobisty, wniosek kredytowy, dokumentacja aktualnych zobowiązań oraz zaświadczenie o dochodach. Ważne jest również przygotowanie pełnego opisu sytuacji finansowej, co może zwiększyć szanse na pozytywne rozpatrzenie wniosku.

Jakie ryzyka wiążą się z kredytem oddłużeniowym?Kredyt oddłużeniowy może wiązać się z wyższym oprocentowaniem oraz dłuższym okresem spłaty, co zwiększa całkowite koszty. Dlatego ważne jest, aby przed podjęciem decyzji dokładnie przeanalizować oferty oraz zrozumieć wszystkie warunki umowy.

Jakie różnice istnieją między kredytem oddłużeniowym a kredytem konsolidacyjnym?Kredyt oddłużeniowy przeznaczony jest dla osób z problemami finansowymi, podczas gdy kredyt konsolidacyjny jest dostępny głównie dla klientów z pozytywną historią kredytową. Ponadto, kredyt oddłużeniowy zazwyczaj wiąże się z wyższymi kosztami, natomiast konsolidacyjny ma korzystniejsze warunki.