Obligacje indeksowane inflacją, czyli skarbowe instrumenty finansowe, gwarantują ochronę realnej wartości oszczędności, stają się coraz bardziej atrakcyjną opcją w dobie rosnących cen. Dzięki specyfice mechanizmu, w którym oprocentowanie dostosowuje się do wskaźników inflacji, zarówno ja, jak i wielu innych inwestorów czekamy na wzrosty zysków, które nie tylko chronią nasze oszczędności, lecz również pozwalają je pomnażać. W obliczu zmieniającej się sytuacji gospodarczej obligacje COI i EDO wysuwają się na plan pierwszy jako solidna alternatywa dla lokat bankowych.

- Obligacje indeksowane inflacją zapewniają ochronę realnej wartości oszczędności w dobie rosnącej inflacji.

- Bezpieczeństwo obligacji skarbowych wynika z ich emisji przez Skarb Państwa, co minimalizuje ryzyko utraty kapitału.

- Obligacje COI i EDO są atrakcyjne dla inwestorów, ze względu na automatyczne dostosowanie oprocentowania do inflacji.

- Warto dywersyfikować portfel inwestycyjny, łącząc różne typy obligacji oraz inne aktywa, aby zminimalizować ryzyko.

- Przed dokonaniem inwestycji zaleca się analizowanie różnych scenariuszy inflacyjnych przy użyciu kalkulatorów obligacji.

- Przedterminowy wykup obligacji wiąże się z dodatkowymi opłatami, których należy być świadomym przy podejmowaniu decyzji inwestycyjnych.

- Obligacje rodzinne oferują atrakcyjne oprocentowanie i dostępność dla beneficjentów programu 800+, co czyni je interesującą opcją inwestycyjną.

- Podatek Belki i zmienność oprocentowania mogą obniżać realne zyski z inwestycji w obligacje skarbowe.

Bezpieczeństwo oraz elastyczność obligacji skarbowych

Bezpieczeństwo obligacji skarbowych najbardziej mnie przyciąga. Emitowane przez Skarb Państwa, mają niemal zerowe ryzyko utraty kapitału, co tworzy solidne fundamenty dla moich inwestycji. Ponadto dostępność obligacji to kolejny istotny atut. Mogę je nabyć już za jedyne 100 zł, co daje szansę każdemu, bez względu na zasobność portfela, na inwestowanie w ten sposób. Dodatkowo przedterminowy wykup obligacji zapewnia mi elastyczność w sytuacjach nagłych potrzeb finansowych. Nawet przy niewielkiej opłacie związanej z tą operacją, uważam, że to nadal lepsza opcja niż trzymanie pieniędzy na nisko oprocentowanych lokatach.

Jak kalkulować zyski z obligacji indeksowanych inflacją?

W obliczu rosnącej inflacji warto wykorzystać kalkulatory dostępne w Internecie, które umożliwiają symulację potencjalnych zysków. Obserwując dynamiczne zmiany na rynku, mam możliwość przewidywania, które obligacje przyniosą najlepsze rezultaty. W szczególności obligacje dziesięcioletnie EDO, oferujące wysoką marżę, stają się atrakcyjnym wyborem, zwłaszcza dla tych, którzy planują długoterminowe inwestycje. Oprocentowanie rośnie nie tylko poprzez inflację, ale także dodatkową marżę, co daje mi pewność, że moja inwestycja przyniesie oczekiwane korzyści.

Inwestowanie w obligacje indeksowane inflacją to strategia, która pozwala na zabezpieczenie kapitału w erze niepewności gospodarczej. Dzięki nim możemy nie tylko chronić, ale także pomnażać nasze oszczędności.

W tych niepewnych czasach, gdy inflacja zbiera swoje żniwo, obligacje indeksowane inflacją stanowią bezpieczną przystań, której szukamy jako inwestorzy. Oferują one ochronę kapitału oraz pomoc w jego pomnażaniu w sposób znacznie bardziej przewidywalny niż tradycyjne formy oszczędzania. Moje osobiste doświadczenie stwierdza, że inwestycje w obligacje to sensowny krok, który w obliczu globalnych wzlotów i upadków może stanowić solidną strategię finansową.

Obligacje a inflacja: jak inwestować i minimalizować ryzyko?

W ostatnich latach temat inwestowania w obligacje w kontekście inflacji zyskał na znaczeniu, ponieważ wiele osób poszukuje sposobów na ochronę swoich oszczędności przed spadkiem ich wartości. Poniżej znajdziesz kluczowe wskazówki, które umożliwią Ci podejmowanie świadomych decyzji inwestycyjnych, a także pomogą zminimalizować ryzyko związane z obligacjami w czasach wysokiej inflacji.

- Wybór odpowiednich obligacji: Skup się przede wszystkim na obligacjach indeksowanych inflacją. Na przykład obligacje takie jak COI (czteroletnie) czy EDO (dziesięcioletnie) automatycznie dostosowują oprocentowanie do wskaźnika inflacji. W praktyce oznacza to, że wraz ze wzrostem cen, Twoje zyski również będą rosły. Warto dokładnie przeanalizować wysokość marży, ponieważ różnorodne obligacje oferują odmienny poziom ochrony przed inflacją.

- Różnorodność portfela inwestycyjnego: Zamiast wpłacać wszystkie oszczędności w jedną kategorię obligacji, rozważ dywersyfikację. Wprowadzenie do portfela różnych typów obligacji, na przykład długoterminowych oraz krótkoterminowych, w połączeniu z innymi aktywami, takimi jak akcje czy surowce, pozwoli Ci zminimalizować ryzyko oraz zwiększyć potencjalne zyski.

- Analiza scenariuszy inflacyjnych: Zanim dokonasz inwestycji, warto przeanalizować różne scenariusze inflacyjne. Użyj kalkulatorów obligacji, które pomogą Ci ocenić potencjalne zyski w różnych warunkach gospodarczych. Sprawdzanie, jak inflacja wpływa na Twoją inwestycję w dłuższej perspektywie, ma kluczowe znaczenie dla utrzymania realnej wartości kapitału.

- Przedterminowy wykup obligacji: Bądź świadomy opłat związanych z przedterminowym wykupem. W wielu przypadkach wcześniejsze zakończenie inwestycji może wiązać się z dodatkowymi kosztami, które wpłyną na Twoje zyski. Przed podjęciem decyzji o zainwestowaniu w obligacje długoterminowe, jestem przekonany, że warto zwrócić uwagę na konsekwencje wcześniej wykupu.

Przedterminowy wykup obligacji: Co musisz wiedzieć o ukrytych kosztach?

Przedterminowy wykup obligacji często wywołuje wiele pytań i wątpliwości. Z tego powodu w poniższym poradniku omówię najważniejsze aspekty związane z przedterminowym wykupem obligacji oraz opiszę związane z tym koszty. W kolejnych akapitach znajdziesz szczegółowy opis kroków, które warto podjąć, aby w pełni zrozumieć ten proces i unikać potencjalnych pułapek.

- Zrozumienie zasad przedterminowego wykupu obligacji

Przedterminowy wykup obligacji pozwala na wycofanie inwestycji przed upływem jej terminu wykupu. Niektóre obligacje, na przykład te indeksowane inflacją, oferują tę możliwość, ale pamiętaj, że wiąże się to z dodatkowymi opłatami. Przykładowo:

- Obligacje czteroletnie COI – opłata wynosi 2 zł za sztukę.

- Obligacje dziesięcioletnie EDO – opłata wynosi 3 zł za sztukę.

- Wybór momentu na wykup

Zanim podejmiesz decyzję, pamiętaj, że nie możesz wykupić obligacji w ciągu pierwszych siedmiu dni po ich zakupie ani w ostatnim miesiącu przed terminem wykupu. To oznacza, że należy planować swoje potrzeby finansowe z wyprzedzeniem.

- Obliczanie potencjalnych zysków i kosztów

Przed podjęciem decyzji o przedterminowym wykupie warto obliczyć, ile zyskasz, a ile stracisz na opłatach oraz ewentualnym podatku Belki. Na przykład:

- Kupując obligację za 1000 zł, po roku jej wartość wzrosła do 1072,5 zł, co daje zysk w wysokości 72,5 zł.

- Musisz uwzględnić również opłatę za wykup oraz podatek od zysków kapitałowych, co może skurczyć Twój zysk do kwoty poniżej 50 zł.

- Znajomość procedury zakupu i wykupu obligacji

Wykup obligacji możesz zrealizować na serwisie obligacjeskarbowe.pl, telefonicznie lub w punktach obsługi klienta PKO BP. Czas realizacji płatności zazwyczaj wynosi do 5 dni roboczych.

- Rozważność w wyborze obligacji

Jeżeli planujesz wykupować obligacje przedterminowo, warto zastanowić się, jakie papiery wartościowe nabywasz. Niektóre obligacje, jak roczne ROR, mogą nie być korzystne, gdyż opłaty za wykup mogą znacząco obniżyć Twój zysk.

Decyzja dotycząca przedterminowego wykupu obligacji wymaga dokładnego rozważenia i analizy, ponieważ może wiązać się z ukrytymi kosztami, które negatywnie wpłyną na Twoje zyski. Zrozumienie zasad oraz precyzyjne przeliczenie potencjalnych zysków i kosztów pozwoli Ci uniknąć nieprzyjemnych niespodzianek.

Obligacje rodzinne: Dlaczego warto w nie inwestować?

Obligacje rodzinne, a zwłaszcza te dostępne dla beneficjentów programu 800+, stanowią interesującą opcję inwestycyjną, która przynosi szereg korzyści dla rodziców planujących przyszłość swoich dzieci. W tym artykule omówię kluczowe informacje dotyczące inwestowania w obligacje rodzinne oraz wskaźniki, które warto rozważyć przed podjęciem decyzji inwestycyjnej.

- Atrakcyjne oprocentowanie: Obligacje rodzinne (ROS i ROD) oferują oprocentowanie znacznie wyższe niż standardowe obligacje skarbowe. Dlatego też inwestorzy mogą skorzystać na tej atrakcyjnej propozycji inwestycyjnej. Indeksacja inflacyjna sprawia, że oprocentowanie tych obligacji uzależnione jest od wskaźnika inflacji oraz dodatkowej marży, co skutecznie chroni wartość kapitału przed spadkiem siły nabywczej.

- Bezpieczna inwestycja: Skarb Państwa emituje obligacje rodzinne, co zapewnia wysoki poziom bezpieczeństwa dla inwestycji. Dzięki temu ryzyko niewypłacalności zostaje zminimalizowane, ponieważ inwestorzy mogą czuć się pewnie, wiedząc, że to państwo jest dłużnikiem.

- Dostępność dla beneficjentów programu 800+: Rodziny korzystające z programu 800+ mają możliwość zakupu obligacji rodzinnych, których wartość odpowiada kwocie otrzymanego wsparcia. Właśnie dlatego rodziny mogą inwestować, nawet gdy nie dysponują dużymi środkami finansowymi.

- Elastyczność inwestycji: Inwestorzy zyskują elastyczność dzięki możliwości przedterminowego wykupu obligacji. W razie potrzeby można odzyskać środki, choć wiąże się to z pewnymi opłatami. Jednak warto zauważyć, że oddanie obligacji przed terminem jest kosztowne jedynie w kontekście obliczonych narosłych odsetek, co znacząco ogranicza ryzyko całkowitej utraty kapitału.

- Ochrona przed inflacją: Oprocentowanie obligacji rodzinnych rośnie w miarę wzrostu inflacji. Dzięki wysokiej marży inwestorzy mogą liczyć na większe zyski, a jednocześnie zachować stabilność inwestycji w dłuższej perspektywie. Dlatego też obligacje rodzinne doskonale nadają się do zabezpieczenia wartości oszczędności.

Bezpieczeństwo inwestycji w obligacje skarbowe: Czy są one naprawdę stabilne?

Obligacje skarbowe zyskują coraz większe uznanie jako stabilna forma inwestycji, która może doskonale zastąpić lokaty bankowe. W szczególności obligacje indeksowane inflacją przyciągają uwagę osób, które pragną zabezpieczyć swoje oszczędności w czasach rosnących cen. Co więcej, oprocentowanie tych instrumentów dostosowuje się do wskaźnika inflacji, co oznacza, że zyski rosną wraz ze wzrostem cen. Dzięki temu mamy szansę na utrzymanie realnej wartości kapitału. Mimo to, warto zastanowić się, czy rzeczywiście są one tak stabilne, jak mogą się wydawać.

Bezpieczeństwo to kluczowy atut obligacji skarbowych. Emitentem tych papierów wartościowych jest Skarb Państwa, co gwarantuje wysoki poziom zwrotu zainwestowanego kapitału. Dodatkowo, obligacje dostępne są dla każdego, co sprawia, że nawet osoby z niewielkimi oszczędnościami mogą zacząć inwestować. Co istotne, minimalna kwota potrzebna do rozpoczęcia inwestycji wynosi jedynie 100 zł, co otwiera możliwość inwestowania dla szerszej grupy osób. To jednak ważne, aby pamiętać, że podobnie jak w przypadku innych instrumentów finansowych, istnieją pewne ryzyka oraz ograniczenia związane z tymi inwestycjami.

Obligacje mogą przynieść zyski, ale wiążą się także z ryzykiem

Należy zaznaczyć, że inwestycje w obligacje skarbowe niosą ze sobą określone ryzyko. Zmienność oprocentowania może stanowić problem, zwłaszcza w warunkach niskiej inflacji. Co więcej, wcześniejszy wykup obligacji wiąże się z opłatą, co może wpłynąć na ostateczny zysk. Dodatkowo, nie można zapomnieć o podatku Belki, który nalicza się od zysków kapitałowych, co obniża realne zyski inwestora. Dlatego właśnie ważne jest, aby przed podjęciem decyzji o inwestowaniu w ten rodzaj aktywów rozważyć horyzont inwestycyjny oraz dostępne alternatywy. A skoro o tym mowa, sprawdź kluczowe informacje o funduszu wsparcia kredytobiorców.

Podsumowując, obligacje skarbowe, a szczególnie te indeksowane inflacją, uważane są za jedne z najbezpieczniejszych form inwestycji na rynku. Ich popularność wśród Polaków stale rośnie, gdyż oferują perspektywę zysków w obliczu rosnącej inflacji. Niemniej jednak, jak w każdej inwestycji, istotne jest, aby dobrze rozumieć ryzyka oraz różne aspekty związane z posiadaniem tych papierów wartościowych. Klucz do sukcesu stanowi przemyślane podejście oraz dywersyfikacja portfela inwestycyjnego, co pozwala zminimalizować potencjalne straty i maksymalizować zyski.

| Atrybut | Opis |

|---|---|

| Emitent | Skarb Państwa |

| Minimalna kwota inwestycji | 100 zł |

| Oprocentowanie | Indeksowane inflacją |

| Bezpieczeństwo | Wysoki poziom zwrotu zainwestowanego kapitału |

| Ryzyko zmienności oprocentowania | Może być problematyczne w warunkach niskiej inflacji |

| Podatek Belki | Obniża realne zyski inwestora |

| Horyzont inwestycyjny | Ważny do rozważenia przed inwestowaniem |

| Dywersyfikacja portfela | Klucz do zminimalizowania strat i maksymalizacji zysków |

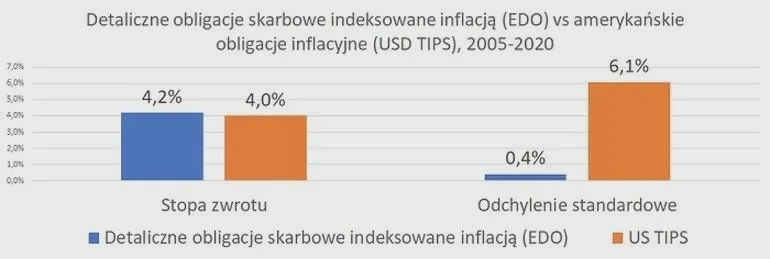

Ciekawostką jest, że obligacje indeksowane inflacją, choć uważane za jedne z najbezpieczniejszych form inwestycji, w rzeczywistości mogą przynieść niższe zyski w długim okresie w porównaniu do akcji, które mają potencjał wzrostu, szczególnie w stabilnych gospodarczo czasach.