Konsolidacja chwilówek to termin, który ostatnimi czasy zyskuje na popularności, ale co dokładnie kryje się za tym pojęciem? Dla wielu osób stanowi ona sposób na uzyskanie oddechu w trudnej sytuacji finansowej. W momencie, gdy szybkie zaciąganie chwilówek zaczyna stwarzać problemy, konsolidacja może okazać się kluczem do odzyskania kontroli nad finansami. Proces ten polega na połączeniu kilku zobowiązań finansowych w jedno, co z kolei pozwala na obniżenie miesięcznych rat oraz uproszczenie całego procesu zarządzania długiem. Gdy zaczynamy dostrzegać, że każda nowa chwilówka tylko pogłębia nasze problemy, właśnie konsolidacja często staje się światłem w tunelu.

Nie da się ukryć, że spirala zadłużenia to zjawisko, które dotyka wielu ludzi. Kiedy zaczynamy zaciągać nowe pożyczki, aby spłacić te wcześniejsze, wpadając w trudną do rozwiązania pułapkę, problem staje się jeszcze bardziej skomplikowany. Często takie sytuacje wynikają z braku stabilnych dochodów lub nieprzewidzianych wydatków. W takim kontekście konsolidacja chwilówek staje się użytecznym narzędziem, które nie tylko ułatwia zarządzanie długiem, ale także rzeczywiście pozwala na obniżenie miesięcznych obciążeń finansowych. Dzięki temu można z jednego miejsca spłacać jedną, uproszczoną ratę, co w znaczący sposób ułatwia życie.

Konsolidacja chwilówek obniża miesięczne raty

Jednym z kluczowych atutów konsolidacji jest możliwość obniżenia miesięcznych rat. Łącząc różne chwilówki w jeden kredyt, uzyskujemy korzystniejsze warunki spłaty. Dlatego warto zwrócić szczególną uwagę na oferty, które odpowiadają naszym specyficznym potrzebom. Nowy kredyt konsolidacyjny często charakteryzuje się niższym oprocentowaniem oraz dłuższym okresem spłaty, co z kolei sprzyja znacznym oszczędnościom na comiesięcznych wydatkach. Dzięki temu możemy skupić się na powolnym wychodzeniu z długów, zamiast koncentrować się jedynie na ich ciągłej obsłudze.

Co więcej, konsolidacja to nie tylko finansowy zastrzyk spokoju. Oferując lepsze możliwości zarządzania finansami, pomaga również w redukcji stresu związanego z długami. Pomimo początkowych wątpliwości przed podjęciem decyzji o konsolidacji, z upływem czasu wiele osób odkrywa, że stają się bardziej oszczędne i starają się lepiej planować swój budżet, co prowadzi do uproszczenia sytuacji finansowej. Zarządzanie jednym zobowiązaniem zamiast kilku to klucz do odzyskania nie tylko kontroli nad finansami, ale również mentalnego spokoju. Konsolidacja chwilówek to zatem jasna droga ku stabilizacji finansowej! Jak już o tym mowa to sprawdź, jak unikać problemów ze spłatą chwilówek.

Kredyt na spłatę chwilówek: skuteczne kroki do wyjścia z zadłużenia

W tabeli poniżej znajdziesz kluczowe kroki, które warto podjąć, aby efektywnie wykorzystać kredyt na spłatę chwilówek. Zawierają one szczegółowe instrukcje oraz praktyczne porady, co może pomóc poprawić Twoją sytuację finansową oraz uniknąć spirali zadłużenia.

-

Analiza obecnego zadłużenia

Na początku skup się na dokładnej analizie wszystkich swoich długów, w tym chwilówek, które masz. Zbierz informacje na temat kwot, oprocentowania, miesięcznych rat oraz terminów spłat. Warto także obliczyć całkowite koszty spłat, uwzględniając prowizje i inne opłaty. Taki przegląd pozwoli Ci lepiej zrozumieć własną sytuację finansową oraz podjąć przemyślane decyzje.

-

Wybór odpowiedniego kredytu konsolidacyjnego

Po przeprowadzeniu analizy, poszukaj oferty kredytu konsolidacyjnego, która umożliwia połączenie wszystkich chwilówek w jedną pożyczkę. Skoncentruj się na ofertach z jak najniższym oprocentowaniem oraz korzystnymi warunkami spłaty. Pamiętaj, aby sprawdzić Rzeczywistą Roczną Stopę Oprocentowania (RRSO), ponieważ uwzględnia ona wszystkie dodatkowe koszty, co pozwoli na dokładniejsze porównanie ofert.

-

Złożenie wniosku o kredyt konsolidacyjny

Przygotuj wszystkie niezbędne dokumenty, takie jak umowy pożyczkowe, potwierdzenie dochodów oraz historia spłat. Upewnij się, że posiadasz kompletną dokumentację, co przyspieszy proces rozpatrywania wniosku. Rozważ również skorzystanie z pomocy doradcy finansowego, który pomoże w wyborze najkorzystniejszej oferty oraz prawidłowym wypełnieniu wniosku.

-

Podpisanie umowy i spłata chwilówek

Po załatwieniu formalności i zatwierdzeniu wniosku, podpisz umowę kredytową. Wykorzystaj nowo uzyskane środki na natychmiastową spłatę wszystkich chwilówek. Upewnij się, że wszystkie raty zostały uregulowane, aby uniknąć dodatkowych kosztów związanych z opóźnieniami. Ponadto, monitoruj nowy harmonogram spłat, aby nie przegapić żadnej raty.

-

Zarządzanie nowym zobowiązaniem

Po dokonaniu konsolidacji długów, musisz właściwie zarządzać nowym zobowiązaniem. Ustal jasny budżet, w którym uwzględnisz miesięczne raty kredytu. Staraj się unikać zaciągania nowych długów i regularnie analizuj swoją sytuację finansową. Co więcej, warto pomyśleć o oszczędnościach, które pozwolą Ci radzić sobie z nieprzewidzianymi sytuacjami.

Konsolidacja może przyczynić się do poprawy sytuacji finansowej wielu osób.

Decyzja o konsolidacji chwilówek to krok w stronę lepszego zarządzania swoimi finansami. Zyskując kontrolę nad długami, można znów poczuć się pewniej w aspekcie finansowym.

Spirala zadłużenia – jak unikać najczęstszych pułapek?

W kontekście spirali zadłużenia istnieje wiele kluczowych aspektów, na które warto zwrócić uwagę, aby unikać najczęstszych pułapek finansowych. Dlatego poniżej znajdziesz listę wskazówek oraz sugestii, które mogą ułatwić zarządzanie finansami oraz pomóc w uniknięciu wpadnięcia w spiralę zadłużenia.

- Planuj z wyprzedzeniem: Sporządzanie szczegółowego budżetu, w którym uwzględnisz wszystkie wydatki i dochody, jest kluczowe. Zastosowanie planu finansowego rzeczywiście pomoże ci kontrolować wydatki, a także lepiej zarządzać swoimi finansami. Oprócz tego, regularne monitorowanie wydatków i dostosowywanie planu w razie pojawienia się nieprzewidzianych kosztów również ma ogromne znaczenie.

- Unikaj chwilówek: Mimo że chwilówki mogą wydawać się atrakcyjne ze względu na szybki dostęp do gotówki, warto pamiętać, że wiążą się z wysokim oprocentowaniem i ukrytymi kosztami. Te czynniki mogą szybko prowadzić do spirali zadłużenia. Zamiast tego, lepiej rozważyć długoterminowe rozwiązania finansowe, takie jak kredyty bankowe oferujące korzystniejsze warunki. Zawsze dokładnie analizuj oferty, biorąc pod uwagę rzeczywistą roczną stopę oprocentowania (RRSO).

- Konsolidacja długów: Jeśli zmagasz się z trudną sytuacją finansową, konsolidacja różnych zobowiązań w jedno może okazać się korzystnym rozwiązaniem. Dzięki temu możliwe będzie obniżenie miesięcznych rat oraz uproszczenie zarządzania zobowiązaniami. Zanim podejmiesz decyzję o konsolidacji, przeanalizuj wszystkie istniejące długi i skonsultuj się z ekspertem finansowym.

- Stwórz fundusz awaryjny: Regularne odkładanie niewielkich kwot na fundusz awaryjny ma kluczowe znaczenie, ponieważ zapewni ci zabezpieczenie w przypadku nieoczekiwanych wydatków. W ten sposób zminimalizujesz ryzyko zaciągania dodatkowych pożyczek na nieprzewidziane sytuacje, co pomoże uniknąć spirali zadłużenia.

- Pracuj nad zdolnością kredytową: Dbanie o pozytywną historię kredytową i regularne spłacanie zobowiązań ma istotny wpływ na twoją zdolność kredytową. Im lepsza ocena kredytowa, tym większe szanse na uzyskanie korzystnych ofert kredytowych. Takie podejście może z kolei ułatwić rozwiązanie problemów finansowych bez popadania w spiralę zadłużenia.

Kredyt konsolidacyjny – na co zwrócić uwagę przy wyborze oferty?

Decydując się na kredyt konsolidacyjny, warto dokładnie zrozumieć, na co zwrócić szczególną uwagę, by podjęta decyzja była naprawdę dobra i korzystna dla mojej sytuacji finansowej. Jak już zgłębiasz ten temat to zapoznaj się z kluczowymi informacjami o kredycie 2%. Przede wszystkim, istotne jest, by wyjaśnić, czym właściwie jest kredyt konsolidacyjny. To forma pożyczki, która umożliwia połączenie kilku zobowiązań w jedną – zamiast płacić wiele rat co miesiąc, spłacam tylko jedną. Dzięki temu łatwiej zarządzać finansami, a często można także obniżyć miesięczne raty, co bywa kluczowe dla osób borykających się z długami.

Kolejnym krokiem podczas wyboru oferty jest szczegółowa analiza kosztów związanych z konsolidacją. Ważne, aby zwrócić uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), ponieważ to wskaźnik, który ukazuje pełny obraz wydatków związanych z kredytem, obejmując również prowizje i inne opłaty. Warto zauważyć, że atrakcyjne oprocentowanie nominalne często skrywa dodatkowe koszty, które po dokładnym przeliczeniu mogą znacząco zwiększyć całkowity koszt pożyczki. Dlatego też czytanie umowy w szczegółach oraz porównywanie różnych ofert staje się kluczowym elementem, pozwalającym uniknąć nieprzyjemnych niespodzianek w przyszłości.

Wybór odpowiedniej firmy konsolidacyjnej ma ogromne znaczenie dla sukcesu całego procesu

Nie można także lekceważyć reputacji firmy, z którą chcę współpracować. Sprawdzenie, czy dana instytucja ma licencje oraz pozytywne opinie innych klientów, zdecydowanie pomoże w uniknięciu nieuczciwych pożyczkodawców. Natomiast warto również skonsultować się z doradcą finansowym, który pomoże lepiej zrozumieć zawiłości ofert oraz pomoże wybrać tę najbardziej dopasowaną do moich potrzeb. Taki ekspert nie tylko wskaże najkorzystniejsze warunki, ale także wesprze mnie w negocjacjach z firmą konsolidacyjną.

Na koniec, nie zapominajmy o przejrzystości warunków umowy. Wszystkie szczegóły dotyczące oprocentowania, wysokości rat, okresu spłaty oraz ewentualnych dodatkowych kosztów powinny być jasno określone. Ważne również, by dbając o bezpieczeństwo, wszystkie klauzule umowy nie budziły wątpliwości. To z pewnością da mi spokój w trakcie spłaty kredytu oraz pozwoli uniknąć nieprzyjemnych sytuacji w przyszłości. Jeśli zgłębiasz tę tematykę, poznaj skuteczne strategie na pozbycie się kredytu we frankach.

| Aspekt | Opis |

|---|---|

| Kredyt konsolidacyjny | Forma pożyczki, która łączy kilka zobowiązań w jedną, co ułatwia zarządzanie finansami i może obniżyć miesięczne raty. |

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Wskaźnik ukazujący pełny obraz wydatków związanych z kredytem, obejmujący prowizje i inne opłaty. |

| Dokładne czytanie umowy | Szczegółowe porównywanie ofert, aby uniknąć nieprzyjemnych niespodzianek. |

| Reputacja firmy | Sprawdzenie licencji i pozytywnych opinii innych klientów, aby uniknąć nieuczciwych pożyczkodawców. |

| Konsultacja z doradcą finansowym | Pomoc w zrozumieniu ofert i negocjacjach, aby wybrać najkorzystniejsze warunki. |

| Przejrzystość warunków umowy | Jasno określone szczegóły dotyczące oprocentowania, wysokości rat, okresu spłaty oraz dodatkowych kosztów. |

| Bezpieczeństwo umowy | Wszystkie klauzule umowy nie mogą budzić wątpliwości, co daje spokój podczas spłaty kredytu. |

Czy wiesz, że kredyt konsolidacyjny może mieć wpływ na Twoją zdolność kredytową? Choć łączy kilka zobowiązań w jedno, mogą wystąpić sytuacje, które sprawiają, że zadłużenie może być postrzegane jako wyższe w oczach banków, co potencjalnie utrudnia kolejne starania o kredyty w przyszłości.

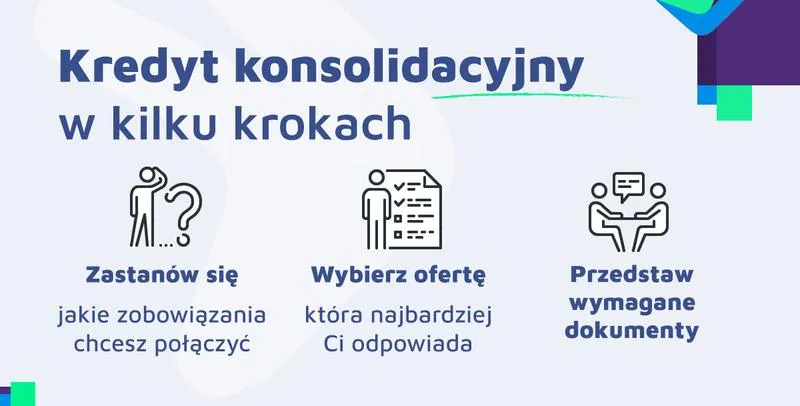

Praktyczne wskazówki – jak skutecznie przeprowadzić konsolidację chwilówek?

Konsolidacja chwilówek stanowi skuteczną metodę, dzięki której uprościsz swoje finanse i wyjdziesz z trudnej sytuacji zadłużenia. Jeżeli szukasz podobnych treści, odkryj efektywne metody zarządzania finansami i unikaj zadłużenia. Zanim jednak przystąpisz do działania, warto przejść przez kilka kluczowych kroków, które pomogą sprawić, że cały proces przebiegnie sprawnie. Po pierwsze, dokonaj dokładnej analizy swojego zadłużenia. Zbierz wszystkie dokumenty związane z pożyczkami, uwzględniając ich wysokość, oprocentowanie oraz warunki spłaty. Taki przegląd pozwoli ci zrozumieć, jak wiele rzeczywiście musisz spłacić oraz jakie są terminy płatności, a jednocześnie przysłuży się do negocjacji z instytucjami finansowymi.

Następnie, gdy tylko zyskasz jasny obraz swojego zadłużenia, przyjdzie czas na złożenie wniosku o konsolidację. Warto zasięgnąć porady specjalisty – doradcy finansowego, który pomoże ci wybrać najlepszą ofertę na rynku. Dzięki pomocy eksperta możesz zyskać korzystniejsze warunki oprocentowania oraz dłuższy okres spłaty, co znacząco wpłynie na obciążenie twojego budżetu. Ciekawostka w temacie: poznaj, jak nadpłata kredytu wpływa na odsetki i harmonogram spłaty. Pamiętaj też, aby zawsze mieć na uwadze rzeczywistą roczną stopę oprocentowania (RRSO), ponieważ to ona określa całkowity koszt pożyczki.

Właściwy wybór firmy konsolidacyjnej jest kluczowy

Gdy wybierasz firmę, która zajmie się twoją konsolidacją, upewnij się, że to rzetelny i sprawdzony podmiot. Dobrym pomysłem będzie zapoznanie się z opiniami innych klientów oraz sprawdzenie, czy dana firma jest zarejestrowana w odpowiednich instytucjach, takich jak Komisja Nadzoru Finansowego. Ponadto, powinny istnieć przejrzyste warunki współpracy oraz pełne informacje o wszelkich opłatach związanych z konsolidacją. Im mniej ukrytych kosztów, tym lepiej dla twojego budżetu!

Ostatnim krokiem na drodze do skutecznej konsolidacji polega na dokładnym przestrzeganiu nowych warunków spłaty. Po pozytywnym rozpatrzeniu wniosku i zaciągnięciu kredytu konsolidacyjnego, stwórz harmonogram spłat, aby mieć wszystko pod kontrolą. Regularne płacenie jednej raty zamiast kilku mniejszych to zdecydowanie korzystniejsze rozwiązanie, które pozwala uniknąć spirali zadłużenia. Bądź świadomy swoich wydatków i staraj się unikać ponownego zaciągania nowych chwilówek!

Ciekawostka: Warto wiedzieć, że według danych Związku Przedsiębiorstw Finansowych, prawie 40% osób, które zaciągają chwilówki, nie jest w stanie ich spłacić w terminie, co prowadzi do spirali zadłużenia. Konsolidacja może być kluczem do przerwania tego cyklu, zmieniając złożoność kilku zobowiązań w jedną, łatwiejszą do zarządzania ratę.

Źródła:

- https://outloop.pl/konsolidacja-chwilowek/

- https://www.pekao.com.pl/klient-indywidualny/pozyczanie-gotowki/pex-na-konsolidacje.html

- https://www.generali.pl/praktyczne-generali/przewodnik-po-kredytach-i-zdolnosci-kredytowej

- https://www.pr-manager.pl/artykul/nie-tylko-oprocentowanie-jak-znalezc-prawdziwie-najtanszy-kredyt-gotowkowy-kompleksowy-poradnik

- https://businessinsider.com.pl/poradnik-finansowy/kredyty/bezpieczny-kredyt-2-procent-kompleksowy-raport-o-bezpiecznym-kredycie-2/6tmwzch

Pytania i odpowiedzi

Czym jest konsolidacja chwilówek i na czym polega?Konsolidacja chwilówek to proces, w którym łączy się kilka zobowiązań finansowych w jedno, co upraszcza zarządzanie długiem. Dzięki temu można obniżyć miesięczne raty oraz łatwiej kontrolować spłaty, co jest kluczowe w trudnej sytuacji finansowej. Właściwie przeprowadzona konsolidacja może dać oddech i umożliwić spokojniejsze podejście do spłat.

Jakie są główne zalety konsolidacji chwilówek?Jedną z głównych zalet konsolidacji jest obniżenie miesięcznych rat, co sprzyja oszczędnościom. Dzięki połączeniu różnych chwilówek w jeden kredyt można łatwiej zarządzać finansami i uniknąć spirali zadłużenia, co wpływa korzystnie na samopoczucie finansowe. Proces ten również niweluje stres związany z niespłatnymi zobowiązaniami.

Jakie kroki podjąć przed zaciągnięciem kredytu konsolidacyjnego?Przed zaciągnięciem kredytu konsolidacyjnego warto dokładnie przeanalizować swoje zadłużenie, zbierając informacje na temat wszystkich pożyczek, ich kwot oraz warunków spłaty. Następnie należy wybrać ofertę kredytu konsolidacyjnego, zwracając uwagę na oprocentowanie i Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Dobrze jest również skonsultować się z doradcą finansowym, który pomoże w doborze najkorzystniejszej oferty.

Na co zwrócić uwagę przy wyborze firmy konsolidacyjnej?Wybierając firmę do konsolidacji, warto sprawdzić jej reputację oraz licencje, a także zapoznać się z opiniami innych klientów. Przejrzystość warunków umowy oraz brak ukrytych kosztów to kluczowe elementy, które powinny wpłynąć na Twoją decyzję. Dobrze jest także skonsultować się z doradcą finansowym, aby uniknąć niekorzystnych warunków.

Jakie są praktyczne wskazówki po zaciągnięciu kredytu konsolidacyjnego?Po zaciągnięciu kredytu konsolidacyjnego ważne jest, aby stworzyć harmonogram spłat i ściśle go przestrzegać, aby uniknąć dodatkowych problemów finansowych. Należy również regularnie monitorować swoje wydatki i starać się unikać zaciągania nowych długów. Praktykowanie oszczędności i planowanie budżetu może pomóc w stabilizacji sytuacji finansowej.