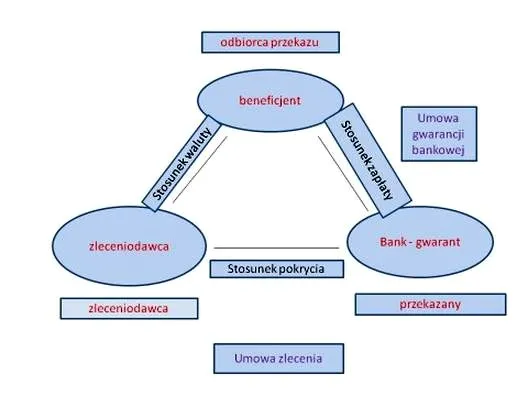

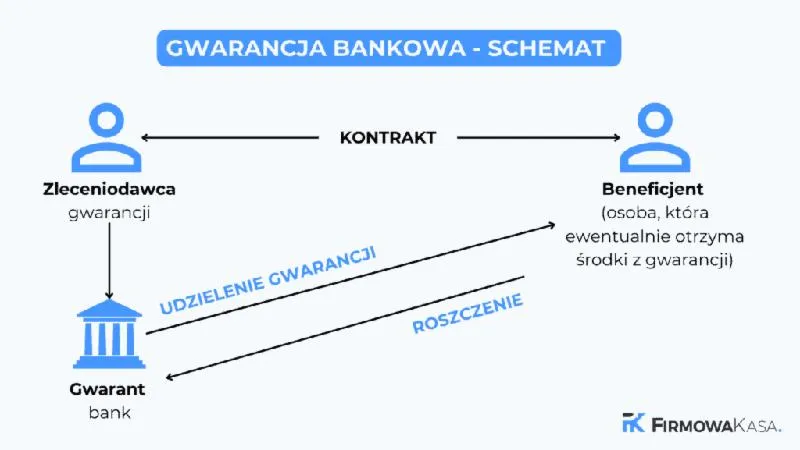

Mechanizm gwarancji bankowej stanowi formę zabezpieczenia, w ramach której bank zobowiązuje się do wypłaty określonej kwoty pieniędzy na rzecz beneficjenta. Dzieje się tak w sytuacji, gdy zleceniodawca, będący osobą lub firmą, która zleca bankowi udzielenie gwarancji, nie wywiązuje się ze swoich zobowiązań. Tego typu instrument finansowy ma na celu zwiększenie bezpieczeństwa transakcji między stronami umowy, co czyni go popularnym narzędziem w obrocie gospodarczym. Należy zauważyć, że gwarancja bankowa funkcjonuje w oparciu o trójstronną relację, w której uczestniczą bank, zleceniodawca oraz beneficjent.

Aby skutecznie skorzystać z gwarancji bankowej, należy spełnić kilka ustalonych warunków. Przykładowo, wykazanie zdolności kredytowej jest kluczowe. Po pozytywnym rozpatrzeniu wniosku bank przeprowadza przygotowanie dokumentu gwarancyjnego, który zawiera wszystkie istotne szczegóły umowy. Skoro już się tu znalazłeś, sprawdź kluczowe informacje o kredycie na budowę domu. Warto podkreślić, że koszt gwarancji bankowej nie ogranicza się tylko do prowizji. Poza tym mogą pojawić się dodatkowe opłaty, które bank nalicza za rozpatrzenie wniosku czy przygotowanie dokumentacji. Dlatego przed złożeniem wniosku warto dokładnie zapoznać się z regulaminem banku, aby uniknąć nieprzyjemnych niespodzianek.

Rodzaje gwarancji bankowych i ich zastosowanie

Na rynku wyróżniamy wiele rodzajów gwarancji bankowych, które dostosowane są do specyfiki transakcji. Najczęściej spotykane obejmują gwarancje przetargowe, zabezpieczające udział w przetargach, oraz gwarancje zwrotu zaliczki, które chronią przed utratą wpłaconych zaliczek w przypadku, gdy wykonawca nie wypełnia umowy. Jeśli interesują cię takie tematy, zobacz, jakie są koszty umowy przedwstępnej u notariusza. Z kolei gwarancja należytego wykonania umowy stanowi kolejny ważny rodzaj, który zabezpiecza prawidłowe wykonanie umowy. Wśród innych rodzajów znajdziemy też gwarancje spłaty kredytu, które zabezpieczają bank na wypadek problemów finansowych kredytobiorcy.

Koniecznie trzeba wspomnieć o nowoczesnych rozwiązaniach, takich jak e-gwarancje, które wystawiane są w formie elektronicznej. Dzięki nim proces uzyskania gwarancji staje się szybszy i bardziej efektywny, co oszczędza cenny czas oraz zasoby zarówno beneficjentowi, jak i bankowi. Wszystkie te rodzaje gwarancji bankowych przyczyniają się do zwiększenia wiarygodności zleceniodawcy, co pozwala mu na realizację większych projektów, które mogłyby być zbyt ryzykowne bez odpowiedniego zabezpieczenia.

Jakie są koszty związane z uzyskaniem gwarancji bankowej?

Uzyskanie gwarancji bankowej to proces, który wiąże się z różnorodnymi kosztami. Jak już jesteśmy w temacie to poznaj kluczowe ryzyka i gwarancje związane z bezpieczeństwem obligacji skarbowych w trudnych czasach. W pierwszej kolejności kluczową opłatą pozostaje prowizja, która typowo wynosi od 0,5% do 1,5% wartości gwarantowanej. Wysokość tej prowizji zależy od licznych czynników, takich jak rodzaj gwarancji, jej okres obowiązywania oraz ocena ryzyka, która dotyczy klienta w oczach banku. Ponadto, każdy bank ustala te warunki indywidualnie, zatem klienci powinni rozważyć kilka ofert, aby odnaleźć najbardziej korzystną dla siebie.

Wyszukiwanie dodatkowych kosztów dla zleceniodawców

Poza prowizją klienci powinni być świadomi dodatkowych opłat, które banki naliczają za różnorodne usługi związane z obsługą gwarancji. Jeżeli interesuje cię ta tematyka, odkryj różnice między akcjami a obligacjami. Występują opłaty za rozpatrzenie wniosku, przygotowanie dokumentów oraz zmiany w umowie. Co więcej, czasami konieczne okazuje się również uiszczenie opłaty za wystawienie promesy gwarancyjnej. W związku z tym, wszystkie te dodatkowe koszty mogą znacząco zwiększyć końcowy wydatek związany z uzyskaniem gwarancji. Dlatego istotne staje się, aby klienci dokładnie zapoznali się z taryfą opłat swojego banku.

- Opłata za rozpatrzenie wniosku

- Opłata za przygotowanie dokumentów

- Opłata za zmiany w umowie

- Opłata za wystawienie promesy gwarancyjnej

Koszt uzyskania gwarancji w formie elektronicznej

Nie sposób również pominąć e-gwarancji, które zyskują na popularności wśród przedsiębiorców. E-gwarancje reprezentują elektroniczną formę zabezpieczenia, cechującą się szybkością i wygodą użycia. Wiele banków nie stosuje dodatkowych opłat za ich wystawienie, a czas realizacji jest zazwyczaj krótszy niż w przypadku tradycyjnych gwarancji papierowych. Mimo to, klienci muszą być świadomi, że mogą wystąpić koszty związane z prowizją lub obsługą dokumentów, które warto uwzględnić w swoim budżecie.

Wszystkie te elementy powodują, że koszty związane z uzyskaniem gwarancji bankowej są niezwykle zróżnicowane i mogą się znacząco różnić w zależności od banku oraz specyfiki transakcji. Dlatego przed podjęciem decyzji warto starannie przemyśleć, które opcje będą dla nas najbardziej korzystne, a także dokładnie przeanalizować oferty różnych instytucji, aby uniknąć niespodzianek w przyszłości.

| Rodzaj kosztu | Opis |

|---|---|

| Prowizja | Od 0,5% do 1,5% wartości gwarantowanej, zależna od rodzaju gwarancji, okresu obowiązywania i oceny ryzyka |

| Opłata za rozpatrzenie wniosku | Opłata związana z analizą wniosku o gwarancję |

| Opłata za przygotowanie dokumentów | Opłata za sporządzanie niezbędnych dokumentów do gwarancji |

| Opłata za zmiany w umowie | Opłata za dokonanie zmian w umowie gwarancji |

| Opłata za wystawienie promesy gwarancyjnej | Opłata za wydanie promesy gwarancyjnej |

| Koszt e-gwarancji | Brak dodatkowych opłat w wielu bankach, z szybszym czasem realizacji, ale mogą wystąpić koszty prowizji lub obsługi dokumentów |

Czy wiesz, że niektóre banki oferują zniżki na prowizję dla stałych klientów lub przy większych transakcjach? Warto zapytać o takie możliwości, aby zmniejszyć koszty związane z uzyskaniem gwarancji bankowej.

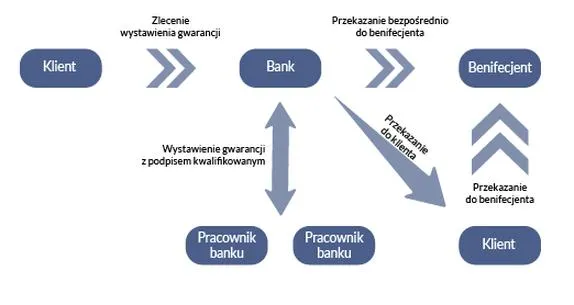

Gdzie i jak można złożyć wniosek o e-gwarancję bankową?

W poniższej liście przedstawiam szczegółowe kroki, które warto podjąć, aby skutecznie złożyć wniosek o e-gwarancję bankową. Krok po kroku dowiesz się, jakie działania są niezbędne, by uzyskać to elektroniczne zabezpieczenie finansowe.

- Sprawdzenie akceptacji formy e-gwarancji przez Beneficjenta

Przed złożeniem wniosku skontaktuj się z Beneficjentem, aby upewnić się, że akceptuje on formę e-gwarancji. Ustal również, w jaki sposób gwarancja dotrze do niego – czy bezpośrednio na e-mail, czy innym kanałem. To kluczowy krok, ponieważ nie każdy Beneficjent może być gotowy na odbiór elektronicznych dokumentów.

- Zgromadzenie niezbędnych dokumentów

Przygotuj wszystkie dokumenty, które bank może zażądać do oceny Twojej zdolności kredytowej. Mogą to być m.in. zaświadczenia o dochodach, bilanse finansowe oraz dokumenty potwierdzające historię kredytową. Upewnij się, że wszystkie materiały są aktualne i spełniają wymogi banku, ponieważ to one stanowią podstawę do podjęcia decyzji o przyznaniu e-gwarancji.

- Złożenie wniosku o e-gwarancję

Wejdź na stronę banku lub do aplikacji mobilnej, a następnie wybierz opcję składania wniosku o e-gwarancję. W formularzu zaznacz, że chcesz otrzymać gwarancję w formie elektronicznej. Wypełnij wszystkie wymagane pola, załącz dokumenty oraz podaj wszelkie niezbędne informacje dotyczące umowy z Beneficjentem oraz rodzaju zabezpieczenia.

- Ocena zdolności kredytowej przez bank

Po złożeniu wniosku bank rozpocznie proces oceny Twojej zdolności kredytowej. Analiza obejmie Twoją sytuację finansową, historię kredytową oraz inne ważne wskaźniki. Pamiętaj, że pozytywna ocena jest kluczowa do uzyskania e-gwarancji, dlatego warto być przygotowanym na ewentualne pytania ze strony banku.

- Podpisanie umowy o udzielenie e-gwarancji

Jeśli bank zdecyduje się na przyznanie e-gwarancji, otrzymasz do podpisania odpowiednią umowę. Może to być umowa w formie elektronicznej, która wymaga zastosowania kwalifikowanego podpisu elektronicznego. Upewnij się, że dokładnie zapoznałeś się z warunkami umowy przed jej podpisaniem, aby uniknąć niespodzianek w przyszłości.

- Otrzymanie e-gwarancji

Po podpisaniu umowy bank wystawi e-gwarancję w formie elektronicznej (plik PDF), którą wyśle na podany przez Ciebie e-mail. Sprawdź, czy dokument został poprawnie dostarczony, a następnie przekaż go Beneficjentowi zgodnie z ustalonymi wcześniej zasadami.

Gwarancja bankowa w praktyce: korzyści dla zleceniodawcy i beneficjenta

Gwarancja bankowa stanowi jedno z kluczowych narzędzi zabezpieczających transakcje finansowe w obrocie gospodarczym. Działa na zasadzie, że bank zobowiązuje się wypłacić określoną kwotę beneficjentowi, gdy zleceniodawca nie wywiąże się ze swoich obowiązków umownych. Jak zauważyłem, dzięki tej konstrukcji obie strony transakcji uzyskują większą stabilność. Zleceniodawca staje się w oczach kontrahentów bardziej wiarygodny, a beneficjent zyskuje pewność, że w przypadku problemów z płatnościami jego interesy będą chronione.

Warto podkreślić, że jedną z kluczowych korzyści, które zauważyłem, jest zwiększenie elastyczności finansowej dla zleceniodawcy. Gwarancja bankowa pozwala zredukować konieczność angażowania własnych środków na zabezpieczenia, co z kolei otwiera możliwości realizacji większych projektów inwestycyjnych. W praktyce oznacza to, że przedsiębiorcy mogą brać udział w przetargach lub nawiązywać współpracę z nowymi partnerami biznesowymi, nawet jeśli ich płynność finansowa jest ograniczona. Dodatkowo beneficjent zyskuje pewność, że w sytuacji wystąpienia problemów z płatnością może szybko egzekwować swoje roszczenia, unikając długotrwałych postępowań sądowych.

Gwarancja bankowa ułatwia transakcje i zwiększa zaufanie

Nie możemy również zignorować aspektu bezpieczeństwa transakcji. Gwarancja bankowa, jako zobowiązanie instytucji finansowej, eliminując ryzyko związane z niewypłacalnością kontrahenta, stanowi ważny element zabezpieczenia. W przypadku kłopotów finansowych zleceniodawcy, bank szybko dokona wypłaty, co zminimalizuje stres związany z poszukiwaniem należnych środków. Pozostając przy temacie, sprawdź, co bank naprawdę wie o Twoich finansach. Co więcej, korzystanie z takiego rozwiązania pozytywnie wpływa na wizerunek firmy, co dowodzi, że jest ona odpowiedzialnym partnerem w biznesie.

W związku z tym, gdy analizuję różne korzyści płynące z zastosowania gwarancji bankowej, dostrzegam, że to nie tylko sposób na zabezpieczenie transakcji. To również narzędzie, które umożliwia przedsiębiorstwom rozwój, budując jednocześnie zaufanie w relacjach handlowych. Z perspektywy beneficjenta taka gwarancja przynosi spokój umysłu, gdyż może być pewny, że w razie problemów będzie miał realną możliwość zabezpieczenia swoich interesów. Natomiast zleceniodawca, korzystając z tego rozwiązania, ma łatwiej w pokonywaniu konkurencji i swobodniejszym inwestowaniu w rozwój swojej działalności. Tak oto powstaje symbiotyczny układ, w którym obie strony odnoszą wymierne korzyści.

Ciekawostką jest to, że w wielu branżach, takich jak budownictwo czy usługi publiczne, gwarancje bankowe są wręcz wymagane przepisami prawa lub regulacjami, co sprawia, że stanowią one normę w zabezpieczaniu transakcji.

Źródła:

- https://www.ifirma.pl/blog/czym-jest-gwarancja-bankowa-na-czym-polega-i-jaki-jest-jej-koszt/

- https://www.aliorbank.pl/wlasna-dzialalnosc/finansowanie-handlu/gwarancje.html

- https://rankomat.pl/finanse/poradniki/gwarancja-bankowa/

- https://www.mbank.pl/msp-korporacje/finansowanie-handlu/gwarancje/gwarancja-bankowa/

- https://www.kontomaniak.pl/poradniki/czym-jest-gwarancja-bankowa-i-jak-ja-uzyskac

- https://www.citibank.pl/poland/corporate/polish/kalkulator-gwarancji/

- https://www.pkobp.pl/korporacje/transakcje-handlowe/gwarancja-bankowa-wlasna-obca