Przedawnienie często budzi wiele emocji oraz pytań, szczególnie w kontekście długów. Dla mnie przedawnienie pełni rolę swojego rodzaju „czaso-pomocnika”, który pomaga w uporządkowaniu spraw finansowych i prawnych. Kiedy mówimy o przedawnieniu, mamy na myśli to, że po określonym czasie dłużnik może skutecznie uchylić się od spłaty swojego długu, odwołując się w sądzie do argumentu przedawnienia. Należy jednak pamiętać, że dług nie znika, lecz staje się trudny do egzekwowania przez wierzyciela. Tutaj macie odnośnik do posta, w którym była mowa o podobnym zagadnieniu.

Przedawnienie roszczeń związanych z długami

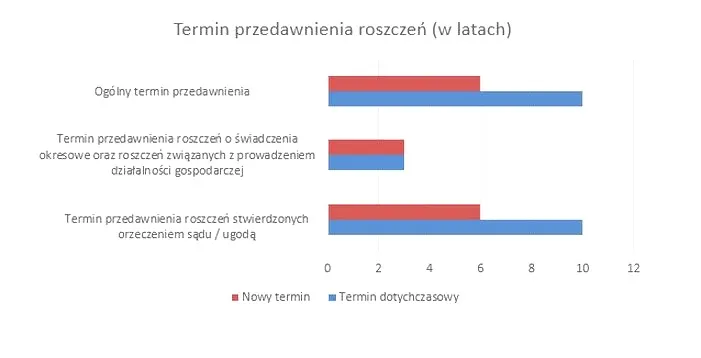

W myśl Kodeksu cywilnego w Polsce ogólny termin przedawnienia roszczeń majątkowych wynosi sześć lat. Jednakże istnieją wyjątki, takie jak długi związane z działalnością gospodarczą czy świadczenia okresowe, które przedawniają się już po trzech latach. Co istotne, termin przedawnienia zaczyna biec od dnia, w którym roszczenie stało się wymagalne, co zazwyczaj oznacza dzień po upływie terminu płatności. Warto zauważyć tę znaczną różnicę – dłużnik może bowiem w sądzie argumentować, że pewne należności uległy przedawnieniu, co może wprowadzić wierzyciela w poważne kłopoty. Jeżeli interesują cię podobne zagadnienia, odkrywaj związki między należnościami a bilanseм firmy.

Jak skutecznie przerwać bieg przedawnienia?

Przedawnienie nie jest ostateczne, ponieważ istnieje możliwość jego przerwania. Wiele sytuacji może spowodować, że bieg terminu zostaje „zatrzymany” lub „zresetowany”. Na przykład w przypadku działań procesowych, takich jak wniesienie pozwu do sądu, bieg przedawnienia zostaje przerwany, a termin zaczyna liczyć się od nowa. Jeżeli dłużnik częściowo spłaci swój dług, także wówczas dochodzi do przerwania przedawnienia. Dlatego tak ważne są regularne kontrole terminów – nawet niewielkie działania mogą uchronić nas przed przedawnieniem.

Zdecydowanie warto być świadomym, jak funkcjonuje system przedawnienia oraz jakie ma to konsekwencje dla naszych finansów. Wierzyciele, którzy nie wykazują czujności i nie podejmują działań na czas, mogą w rzeczywistości stracić możliwość odzyskania długów, co bezpośrednio wpływa na ich biznes oraz stabilność finansową. To dla mnie istotna przestroga – regularnie sprawdzajmy swoje długi do uregulowania i nie zwlekajmy z działaniem – lepiej zapobiegać niż leczyć!

Kluczowe informacje o terminach przedawnienia w polskim prawie

W niniejszym artykule chcemy przedstawić kluczowe informacje mające związek z terminami przedawnienia należności w Polsce. Znalezienie się w sytuacji, w której nie można dochodzić swoich należności, przysparza wielu stresów, dlatego warto zrozumieć, jak te terminy funkcjonują oraz co można zrobić, by skutecznie chronić swoje prawa. Poniżej omówimy najważniejsze zasady dotyczące przedawnienia, które każdy wierzyciel powinien znać.

- Podstawowy termin przedawnienia: Zgodnie z Kodeksem cywilnym ogólny termin przedawnienia roszczeń majątkowych wynosi 6 lat. Wyjątkiem są roszczenia dotyczące świadczeń okresowych, takich jak czynsz czy odsetki, jak również roszczenia wynikające z działalności gospodarczej, które przedawniają się po 3 latach. Warto pamiętać, że termin ten zaczyna biec od dnia, w którym roszczenie staje się wymagalne, a zazwyczaj jest to dzień po upływie terminu płatności.

- Zakończenie terminu przedawnienia: Na podstawie nowelizacji przepisów z 2018 roku, gdy termin przedawnienia wynosi 2 lata lub więcej, kończy się on 31 grudnia roku, w którym upłynął. Dzięki temu wystarczy ustalić, w którym roku roszczenie się przedawni, co znacząco upraszcza obliczenia i sprzyja lepszej organizacji działań windykacyjnych.

- Przerwanie i zawieszenie biegu przedawnienia: Istnieją mechanizmy pozwalające na przerwanie lub zawieszenie biegu przedawnienia, co odgrywa kluczową rolę w ochronie wierzycieli. Przerwanie biegu przedawnienia zachodzi m.in. przez wniesienie pozwu do sądu, uznanie długu przez dłużnika lub wszczęcie mediacji. Z kolei zawieszenie odnosi się do sytuacji, w których wierzyciel nie może dochodzić roszczenia z powodu siły wyższej, na przykład braku pełnej zdolności do czynności prawnych dłużnika czy trwającego postępowania mediacyjnego.

Terminy przedawnienia w polskim prawie cywilnym - czego należy pilnować?

Terminy przedawnienia w polskim prawie cywilnym stanowią bardzo ważny temat, którego znajomość może uchronić nas od wielu problemów. Warto zatem o tym pamiętać, zwłaszcza gdy prowadzimy działalność gospodarczą lub mamy do czynienia z długami. W Polsce podstawowe terminy przedawnienia wynoszą 6 lat dla większości roszczeń majątkowych oraz 3 lata dla roszczeń z tytułu świadczeń okresowych i działalności gospodarczej.

Co to tak naprawdę oznacza „przedawnienie”? To nie oznacza, że dług znika! Po upływie ustalonego terminu dłużnik może bronić się przed roszczeniem w sądzie, powołując się na przedawnienie. W praktyce wykazuje to, że jeśli jesteśmy wierzycielem, musimy działać szybko oraz nie możemy czekać z egzekwowaniem należności. Warto pamiętać, że koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, co w pewnym sensie ułatwia nasze obliczenia.

Znaczenie znajomości terminów przedawnienia dla przedsiębiorców

Przewidując praktyczne przykłady, dostrzegamy, że niektóre roszczenia mają znacznie krótsze terminy. Na przykład roszczenia z umowy przewozu przedawniają się już po roku, podczas gdy oświadczenia związane z działalnością gospodarczą po trzech latach. Dlatego jako przedsiębiorcy powinniśmy uważnie monitorować stany naszych należności oraz być świadomi terminów płatności. Przy braku reakcji ze strony dłużnika łatwo możemy stracić szansę na odzyskanie należności tylko przez upłynięcie terminu przedawnienia.

W związku z tym warto podejmować odpowiednie kroki, aby uniknąć przedawnienia. Jeżeli masz czas i chęci, poznaj skuteczne sposoby na ochronę przed roszczeniami ZUS. Regularne przypomnienia, wysyłanie wezwań do zapłaty oraz korzystanie z mediacji stanowią tylko niektóre z działań, które mogą nam pomóc. Jeżeli zauważymy, że dług zbliża się do terminu przedawnienia, najlepiej skonsultować się z prawnikiem. Wiedza o możliwościach zabezpieczenia własnych roszczeń oraz ich skuteczne dochodzenie mogą zapewnić, że nasze pieniądze pozostaną w naszej kieszeni, a nie staną się stratą. Kluczowe jest, aby być na bieżąco z przepisami oraz zmieniającymi się okolicznościami prawnymi dotyczącymi przedawnienia, by skutecznie bronić swoich interesów.

| Typ roszczenia | Termin przedawnienia | Uwagi |

|---|---|---|

| Roszczenia majątkowe | 6 lat | Termin kończy się 31 grudnia roku, w którym upłynął termin. |

| Roszczenia z tytułu świadczeń okresowych | 3 lata | Dotyczy m.in. czynszu, rat kredytowych. |

| Roszczenia z umowy przewozu | 1 rok | Termin krótki, należy monitorować sytuację. |

| Oświadczenia związane z działalnością gospodarczą | 3 lata | Ważne dla przedsiębiorców, którzy muszą dbać o należności. |

Skutki przedawnienia - co oznacza dla wierzyciela i dłużnika?

Przedawnienie to temat, który często wywołuje mieszane uczucia wśród wielu z nas. Dla wierzyciela ta kwestia może stać się przykrą niespodzianką, ponieważ oznacza, że po upływie określonego czasu traci możliwość dochodzenia swoich praw przed sądem, a dług pozostaje jedynie „na papierze”. Dłużnik natomiast może odetchnąć z ulgą, gdyż ma szansę na uchwałanie spłaty zaległości, które przestały być egzekwowalne. Warto jednak pamiętać, że każda sytuacja jest inna, dlatego kluczowe jest indywidualne rozpatrywanie przypadku, aby zrozumieć ich wpływ na obie strony tej relacji.

W polskim systemie prawnym terminy przedawnienia roszczeń różnią się w zależności od charakteru zobowiązania. Dla większości długów obowiązuje sześć lat, jednak krótsze terminy — wynoszące trzy lata — dotyczą zobowiązań związanych z działalnością gospodarczą oraz świadczeniami okresowymi. W związku z tym, jeśli wierzyciel nie podejmie działań we właściwym czasie, z łatwością traci szansę na odzyskanie swoich pieniędzy. Interwencje w tego rodzaju sprawach, takie jak egzekucja komornicza czy mediacja, mogą skutecznie przerwać bieg terminu przedawnienia, co daje wierzycielom dodatkowe możliwości na odzyskanie swoich należności.

Przedawnienie nie kasuje długu, ale ogranicza możliwości wierzyciela

Warto również podkreślić, że przedawnienie nie powoduje zniknięcia długu, lecz przekształca go w zobowiązanie naturalne. Dłużnik wciąż ma prawo do dobrowolnej spłaty swojego długu, ale wierzyciel traci możliwość dochodzenia zapłaty przed sądem. W praktyce, takie rozwiązanie może prowadzić do niejasnych sytuacji, w których dłużnik prowadzi rozmowy z wierzycielem na temat spłaty, mimo że miałby możliwość skutecznego bronić się przed przymusowym uregulowaniem zobowiązania. Co więcej, sądy mają obowiązek badać kwestię przedawnienia z urzędu, co stanowi istotną zmianę, chroniąc dłużników przed niesprawiedliwymi żądaniami ze strony wierzycieli.

Każda ze stron, zarówno wierzyciel, jak i dłużnik, musi zrozumieć swoje prawa oraz obowiązki związane z przedawnieniem. Dłużnicy powinni wykazywać większą ostrożność, by unikać pułapek niejasnych zobowiązań, które mogą prowadzić do nieprzyjemnych konsekwencji w przyszłości. Z drugiej strony, wierzyciele powinni śledzić terminy i niezwłocznie podejmować działania, zapewniając sobie skuteczne dochodzenie swoich praw. Obiektywnie rzecz biorąc, przedawnienie pełni funkcję narzędzia, które służy zapewnieniu pewności oraz stabilności w obrocie prawnym, jednocześnie stwarzając pole do rywalizacji w zakresie zrozumienia praw i obowiązków przez obie strony. Dlatego warto inwestować w wiedzę na ten temat, aby podejmować lepsze decyzje finansowe.

Ciekawostką jest, że w Polsce dłużnik, który spłacił przedawniony dług, nie może ubiegać się o jego odzyskanie, a wierzyciel, mimo że dług jest przedawniony, nie ma obowiązku informowania dłużnika o tym stanie rzeczy. To oznacza, że dłużnik może w dobrej wierze spłacać zobowiązania, które de facto są nieegzekwowalne, co może prowadzić do nieporozumień i niepotrzebnych wydatków.

Jakie działania mogą przerwać bieg przedawnienia należności?

W poniższej liście przedstawiamy kluczowe działania, które mogą przerwać bieg przedawnienia należności. Każdy punkt dokładnie opisujemy, aby ułatwić zrozumienie ich znaczenia w kontekście ochrony praw wierzyciela.

- Wniesienie pozwu do sądu – Ta metoda stanowi jedną z najbardziej skutecznych form przerwania biegu przedawnienia. Z chwilą złożenia pozwu, termin przedawnienia zostaje zatrzymany, a po zakończeniu postępowania, bieg wznowi się z pełnym okresem przewidzianym dla danego roszczenia. Należy podkreślić, że pozew musi być złożony przed upływem czasu przedawnienia, ponieważ po tym czasie dłużnik w pełni może podnieść zarzut przedawnienia.

- Uznanie roszczenia przez dłużnika – W sytuacji, gdy dłużnik pisemnie lub ustnie przyznaje, że dług istnieje, wykonuje się przerwanie biegu przedawnienia. Tego rodzaju uznanie może nastąpić na przykład poprzez częściową spłatę zadłużenia, co dodatkowo potwierdza istnienie zobowiązania. W wyniku uznania długu bieg przedawnienia zaczyna się na nowo, co z kolei daje wierzycielowi dodatkowy czas na skuteczne dochodzenie swoich praw.

- Wszczęcie mediacji lub próby ugodowej – Inicjacja mediacji również skutecznie przerywa bieg przedawnienia, a tym samym chroni wierzyciela przed utratą możliwości dochodzenia należności z powodu upływu czasu. Zawieszenie biegu następuje na czas trwania mediacji, co zapewnia stronom możliwość wypracowania satysfakcjonujących rozwiązań bez angażowania sądu. Tego rodzaju praktyka zyskuje na popularności, zwłaszcza w obszarze spraw cywilnych.

- Wszczęcie egzekucji na podstawie tytułu wykonawczego – Proces egzekucyjny, który został wszczęty w odpowiednim czasie, także ma moc przerywającą bieg przedawnienia. Nawet jeśli dług jest przedawniony, w sytuacji posiadania tytułu wykonawczego, wierzyciel ma pełne prawo do podjęcia działań w celu windykacji. Należy jednak pamiętać, że dłużnik ma prawo do podniesienia zarzutu przedawnienia w toku postępowania egzekucyjnego.

FAQ - Najczęstsze pytania

Jak długo trwa ogólny termin przedawnienia roszczeń majątkowych w Polsce?Ogólny termin przedawnienia roszczeń majątkowych w Polsce wynosi sześć lat. Wyjątkiem są roszczenia z tytułu świadczeń okresowych oraz działalności gospodarczej, które przedawniają się po trzech latach.

Co się dzieje po upływie terminu przedawnienia?Po upływie terminu przedawnienia dłużnik może skutecznie bronić się przed roszczeniem w sądzie, powołując się na ten argument. Dług nie znika, ale staje się trudny do wyegzekwowania przez wierzyciela.

Jak można przerwać bieg przedawnienia?Bieg przedawnienia można przerwać na kilka sposobów, takich jak wniesienie pozwu do sądu, uznanie długu przez dłużnika lub wszczęcie mediacji. Takie działania skutkują zatrzymaniem biegu terminu, a następnie jego wznowieniem od nowa.

Jakie są skutki dla wierzyciela po upływie terminu przedawnienia?Dla wierzyciela upływ terminu przedawnienia oznacza utratę możliwości dochodzenia swoich praw przed sądem. Dług pozostaje jedynie zobowiązaniem naturalnym, a wierzyciel nie ma już prawa do przymusowej egzekucji.

Czy dłużnik ma obowiązek informować wierzyciela o przedawnieniu długu?Dłużnik nie ma obowiązku informowania wierzyciela o tym, że dług jest przedawniony. W praktyce może więc znaleźć się w sytuacji, w której spłaci przedawniony dług, mimo że nie ma takiego obowiązku.