Decyzja dotycząca wyboru obligacji do długoterminowego oszczędzania stanowi złożone zadanie, zwłaszcza kiedy na horyzoncie pojawiają się dwa popularne instrumenty finansowe - obligacje EDO oraz COI. Zacznijmy od obligacji EDO, które charakteryzują się 10-letnim okresem zapadalności. W pierwszym roku oferują one oprocentowanie na poziomie 7,25%, podczas gdy w kolejnych latach wysokość oprocentowania będzie uzależniona od inflacji powiększonej o marżę 1,25%. Taki mechanizm sprawia, że EDO staje się interesującą opcją dla osób pragnących zabezpieczyć swoje oszczędności na dłużej, a jednocześnie uzyskać zysk na lepszym poziomie niż standardowe lokaty bankowe.

Jeżeli spojrzymy z drugiej strony, odnajdziemy obligacje COI, które mają podobny mechanizm, jednak cechują się krótszym okresem - wynoszącym 4 lata. W pierwszym roku obligacje te oferują oprocentowanie wynoszące 7%, a w kolejnych latach będzie ono oparte na wskaźniku inflacji powiększonym o marżę 1%. Ta elastyczność sprawia, że obligacje COI stają się atrakcyjną propozycją dla osób, które mogą potrzebować dostępu do gotówki w niedługim czasie. Dla wielu ludzi może to okazać się kluczową kwestią, w obliczu dynamiki zmieniającego się otoczenia finansowego.

Obligacje EDO i COI - różne horyzonty inwestycyjne

Obie opcje inwestycyjne przynoszą ze sobą zarówno korzyści, jak i pewne ograniczenia. Należy zwrócić uwagę, że przedterminowy wykup obligacji wiąże się z dodatkowymi kosztami, co może stać się problematyczne w przypadku nieprzewidzianych wydatków rodzinnych. W przypadku obligacji EDO opłata wynosi 2 zł za sztukę, co przy większej liczbie zakupionych obligacji może wydatnie wpłynąć na finalny zysk. Skoro już tu trafiłeś to dowiedz się, jak korzystnie wykupić obligacje skarbowe. Dodatkowo, warto pamiętać, że przy wcześniejszym wykupie, kapitał wraca po pięciu dniach roboczych, co również powinno być brane pod uwagę w planowaniu oszczędności.

W procesie wyboru między obligacjami EDO a COI warto zastanowić się, na ile lat chcemy zamrozić swoje oszczędności oraz jaką mamy tolerancję wobec ryzyka inflacji. EDO mogą okazać się bardziej korzystne w długim okresie, natomiast COI oferują większą elastyczność dla inwestorów. W moim przypadku, jeżeli długoterminowe oszczędzanie stanowi priorytet, skłaniałbym się ku EDO. Z drugiej zaś strony, jeśli istnieje niepewność dotycząca przyszłości finansowej, COI mogą dać lepszą furtkę dożnienia się na ewentualne niespodzianki.

Jak wybrać obligacje COI lub EDO, aby zminimalizować ryzyko inwestycyjne?

W poniższej liście znajdziesz szczegółowe kroki, które pomogą Ci podjąć świadomą decyzję pomiędzy obligacjami COI a EDO w kontekście minimalizacji ryzyka inwestycyjnego. Zanim do tego przystąpisz, warto zastanowić się nad kluczowymi aspektami, które wiążą się z każdym z tych instrumentów.

- Określenie horyzontu inwestycyjnego - Zanim podejmiesz decyzję, przemyśl, na jak długo zamierzasz zainwestować swoje pieniądze. Obligacje COI posiadają czteroletni okres wykupu, natomiast EDO oferują dziesięcioletni. W przypadku długoterminowych inwestycji warto mieć na uwadze, że mogą one być bardziej narażone na zmiany inflacji. Jeśli przewidujesz, że będziesz potrzebować gotówki za kilka lat, wybór COI może okazać się bardziej odpowiedni.

- Zrozumienie konstrukcji oprocentowania - Oprocentowanie COI w pierwszym roku wynosi 7%, a w kolejnych latach dopasowuje się do sumy inflacji oraz marży wynoszącej 1%. W przypadku EDO oprocentowanie w pierwszym roku wynosi 7,25%, a potem mamy do czynienia z inflacją powiększoną o 1,25%. Ważne jest, aby dobrze zrozumieć tę strukturę, ponieważ ma ona wpływ na realny zysk z inwestycji na przestrzeni lat. Przy wysokiej inflacji EDO mogą w dłuższej perspektywie przewyższyć COI.

- Analiza ryzyka inflacji - Zastanów się nad przewidywaniami dotyczącymi inflacji w najbliższych latach. Obligacje indeksowane inflacją, takie jak COI oraz EDO, mogą skutecznie chronić Twój kapitał przed realną utratą wartości, jednak warto ocenić, czy wzrost inflacji przewyższy oferowane oprocentowanie. W sytuacji rosnącej inflacji EDO mogą mieć przewagę, oferując wyższą marżę w kolejnych latach.

- Potencjalne zyski i realne oprocentowanie - Nie zapominaj, że zyski z obligacji skarbowych podlegają 19% podatkowi od zysków kapitałowych (podatkowi Belki). Dokonaj symulacji potencjalnych zysków netto, uwzględniając podatek, aby lepiej pojąć, jakie realne oprocentowanie otrzymasz z każdej z obligacji po zakończeniu inwestycji.

- Możliwość wcześniejszego wykupu - Przemyśl, czy potrzebujesz opcji szybkiego wycofania swoich środków. W przypadku obligacji skarbowych wcześniejszy wykup często wiąże się z opłatami oraz pewnym czasem oczekiwania na wypłatę. Dokładnie sprawdź szczegóły dotyczące tych opłat, ponieważ mogą one znacząco wpłynąć na Twoją decyzję o wyborze obligacji COI czy EDO, szczególnie jeśli przewidujesz konieczność szybkiego pozyskania gotówki.

- Ocena płynności i bezpieczeństwa - Skonsultuj się z doradcą finansowym lub specjalistą w tej dziedzinie, aby dokładnie ocenić płynność oraz ryzyko związane z obiema obligacjami. Obaj emitenci (COI i EDO) są gwarantowane przez Skarb Państwa, co znacznie minimalizuje ryzyko niewypłacalności. Upewnij się, że posiadasz pełną wiedzę na temat konstrukcji obligacji oraz potencjalnych korzyści i pułapek wynikających z inwestowania w te instrumenty.

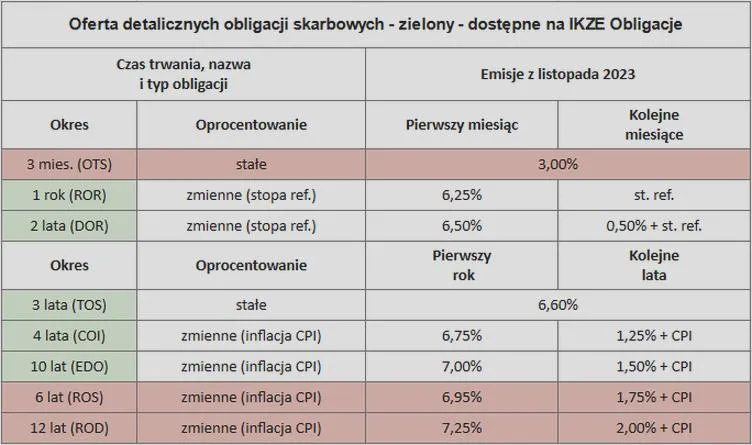

| Rodzaj Obligacji | Okres Zapadalności | Oprocentowanie w Pierwszym Roku | Oprocentowanie w Kolejnych Latach | Opłata za Wcześniejszy Wykup | Czas zwrotu kapitału po Wykupie |

|---|---|---|---|---|---|

| EDO | 10 lat | 7,25% | Inflacja + 1,25% | 2 zł za sztukę | 5 dni roboczych |

| COI | 4 lata | 7% | Inflacja + 1% | 2 zł za sztukę | 5 dni roboczych |

Zabezpieczenie przed inflacją - skuteczność obligacji COI i EDO

Obligacje skarbowe, zwłaszcza te indeksowane inflacją, zyskują w Polsce na rosnącej popularności. Ostatnie miesiące wyraźnie zaznaczyły, jak dynamicznie rosnące ceny oddziałują na nasze oszczędności. Realizacja naszych planów finansowych w obliczu galopującej inflacji staje się ogromnym wyzwaniem. Dlatego wiele osób zwraca się w stronę obligacji, takich jak COI i EDO, które zapewniają mechanizm ochrony przed spadkiem siły nabywczej pieniądza.

Obligacje COI, mające czteroletni okres wykupu, wyróżniają się atrakcyjnym oprocentowaniem w pierwszym roku, a następnie dostosowują się do inflacji. Oznacza to, że rentowność rośnie w miarę wzrostu cen. Z drugiej strony, dziesięcioletnie obligacje EDO oferują jeszcze wyższy poziom początkowego oprocentowania, a także dodatek uwzględniający inflację w kolejnych latach, dlatego stanowią interesującą alternatywę w dłuższym okresie. Dzięki tym konstrukcjom, Skarb Państwa stara się nie tylko zachować atrakcyjność ofert, ale także umożliwia inwestorom efektywne zarządzanie finansami w wymagających czasach.

Obligacje COI i EDO jako skuteczna ochrona przed inflacją

Inwestowanie w obligacje COI i EDO staje się zatem coraz bardziej opłacalne, ponieważ oferują one możliwość zabezpieczenia kapitału. Ich struktura oprocentowania została zaprojektowana tak, aby minimalizować wpływ rosnących kosztów życia na oszczędności. Należy jednak pamiętać, że przyszłą wartość inflacji trudno przewidzieć z pełną pewnością. Wartością dodaną tych instrumentów jest możliwość wcześniejszego wykupu bez dużych strat, co zapewnia elastyczność i komfort podczas inwestowania.

Nie można również zignorować kwestii bezpieczeństwa. Emitowane przez Skarb Państwa obligacje minimalizują ryzyko utraty kapitału. W związku z tym wiele osób, które decydują się na inwestycję w obligacje, czuje się znacznie pewniej w zmieniającej się sytuacji gospodarczej. Z perspektywy inwestora, obligacje COI i EDO prezentują się jako solidne elementy portfela inwestycyjnego, stanowiąc skuteczne zabezpieczenie przed inflacją. Ta tendencja sprawia, że stają się one coraz bardziej cenionymi instrumentami w polskim krajobrazie finansowym.

Podatkowe aspekty inwestycji w obligacje skarbowe - co warto wiedzieć?

Inwestowanie w obligacje skarbowe niesie ze sobą wiele aspektów podatkowych, które wpływają na opłacalność tej formy oszczędzania. Poniżej omówię kluczowe zagadnienia, które warto rozważyć przed podjęciem decyzji o inwestycji w te instrumenty finansowe.

- Obowiązujące podatki — Kiedy inwestujesz w obligacje skarbowe, musisz uwzględnić konieczność uiszczania podatków. W tym przypadku podstawowym jest zryczałtowany podatek dochodowy od zysków kapitałowych, nazywany potocznie podatkiem Belki, który wynosi 19%. Odsetki uzyskiwane z obligacji opodatkowuje się jeszcze przed ich wypłatą, co oznacza, że do inwestorów trafiają już kwoty pomniejszone o ten podatek. Dlatego warto mieć na uwadze, że realne oprocentowanie obligacji często okazuje się niższe od wartości nominalnej promowanej przez emitenta.

- Dziedziczenie obligacji — Warto pamiętać, że obligacje skarbowe nie dziedziczą się automatycznie przez współmałżonka. Zgodnie z polskim prawem, obligacje podlegają dziedziczeniu na zasadach ogólnych, co oznacza, że w przypadku śmierci jednego z małżonków, obligacje wchodzą w skład masy spadkowej i będą rozdzielane zgodnie z zasadami określonymi w Kodeksie cywilnym. Dlatego dobrze jest rozważyć sporządzenie testamentu oraz podział inwestycji pomiędzy oboje małżonków, aby uniknąć przyszłych komplikacji.

- Przedterminowy wykup obligacji — Choć istnieje opcja wcześniejszego wykupu obligacji, musisz mieć na uwadze, że wiąże się to z dodatkowymi kosztami, które mogą wynosić od 0,50 do 3 zł za sztukę, w zależności od wybranego typu obligacji. Co więcej, środki z wykupu mogą być niedostępne od razu, co dodatkowo ogranicza płynność inwestycji. Dlatego, jeśli przewidujesz, że będziesz potrzebować swoich środków w krótkim okresie, rozważ inwestycje o większej płynności.

- Indeksacja inflacyjna — Głównym argumentem zachęcającym do wyboru obligacji skarbowych, szczególnie indeksowanych inflacją, jest ich potencjał do ochrony przed wzrostem cen. Niemniej jednak, warto zaznaczyć, że nie oferują one stuprocentowej ochrony przed inflacją, gdyż oprocentowanie w kolejnych latach może bazować na danych z przeszłości. W praktyce oznacza to, że w przypadku wzrostu inflacji, obligacje mogą nie dostarczyć wystarczających zysków. Dlatego warto śledzić sytuację gospodarczą przed podjęciem decyzji o inwestycji w tego typu papiery wartościowe.

- Obligacje na IKE — Inwestowanie w obligacje skarbowe w ramach Indywidualnych Kont Emerytalnych (IKE) stanowi korzystną strategię, ponieważ pozwala uniknąć płacenia podatku Belki. Osoby planujące długoterminowe inwestycje mogą skorzystać z wysokich limitów wpłat oraz z automatyzacji zakupu obligacji. Jednakże, aby móc cieszyć się przywilejami IKE, należy spełnić określone warunki, takie jak wieloletnie zasilanie konta oraz przestrzeganie limitów wpłat.

Obligacje skarbowe w kontekście zmienności rynku - jak minimalizować ryzyko?

Inwestowanie w obligacje skarbowe stało się dla mnie kluczowym sposobem na zabezpieczenie oszczędności w czasach niepewności. Z jednej strony obligacje te oferują solidne oprocentowanie oraz gwarancje ze strony Skarbu Państwa, co daje poczucie bezpieczeństwa. Jak już tu jesteś, sprawdź, jakie koszty i oprocentowanie chwilówek warto porównać. Z drugiej jednak, niezwykle istotne okazuje się, by być świadomym potencjalnych pułapek i ryzyk związanych z ich posiadaniem. Zmienność rynku wpływa na wartość rynkową tych instrumentów finansowych oraz na ich realną rentowność. Dlatego kluczowe staje się dobre zrozumienie, jak minimalizować ryzyko oraz podejść do tej formy inwestycji z rozwagą.

Jednym z najważniejszych kroków, które przyjąłem, jest konsekwentnie przemyślana strategia dywersyfikacji portfela. Zamiast lokować wszystkie środki w jeden typ obligacji, zdecydowałem się na różnorodność, obejmującą zarówno te o stałym, jak i zmiennym oprocentowaniu. Dzięki temu, w obliczu nieprzewidywalnych zmian rynkowych, mogę liczyć na stabilizację dochodów. Ważne jest także zrozumienie mechanizmów inflacji, ponieważ mają one ogromny wpływ na realne oprocentowanie obligacji. W związku z tym traktuję inwestycje w obligacje indeksowane poziomem inflacji jako kluczowy element zabezpieczenia przed jej wzrostem. Pod tym linkiem znajdziesz artykuł, w którym o tym pisaliśmy.

Strategia dywersyfikacji portfela to klucz do sukcesu

Niezwykle istotna okazuje się także kwestia płynności inwestycji. Choć obligacje skarbowe charakteryzują się względnym bezpieczeństwem, to mają swoje ograniczenia. Jeżeli ciekawią cię takie treści, odwiedź ten artykuł, aby dowiedzieć się, jak łatwo inwestować w obligacje PKO. W sytuacji potrzeby wcześniejszego wykupu zazwyczaj napotykam na opłaty, które mogą znacznie uszczuplić zyski. W związku z tym, stawiam na unikanie inwestycji, których nie mogę szybko spieniężyć w razie nagłej potrzeby gotówki. Regularne monitorowanie moich inwestycji oraz ich struktury pozwala mi dostosowywać strategię na bieżąco, co dodatkowo minimalizuje ryzyko.

Ostatecznie kluczem do sukcesu okazuje się zrozumienie mechanizmów rządzących rynkiem obligacji oraz stała edukacja w tym zakresie. Korzystanie z wiarygodnych źródeł informacji, analizowanie ofert oraz obserwowanie zmian w polityce monetarnej daje mi przewagę na rynku. Współczesne technologie umożliwiają szybki dostęp do danych, co w połączeniu z moim aktywnym podejściem do inwestycji pozwala mi zwiększyć szansę na sukces i jednocześnie zminimalizować ryzyko związane z obligacjami skarbowymi.

Ciekawostką jest, że inwestycje w obligacje o stałym oprocentowaniu są szczególnie narażone na ryzyko stopy procentowej – ich wartość rynkowa może maleć w przypadku wzrostu stóp procentowych, co może prowadzić do strat, jeśli zdecydujemy się na ich wcześniejszy sprzedaż.

Pytania i odpowiedzi

Jakie są główne różnice między obligacjami EDO a COI w kontekście okresu zapadalności?Obligacje EDO mają 10-letni okres zapadalności, podczas gdy obligacje COI są krótsze i wynoszą 4 lata. Taka różnica wpływa na wybór inwestora w zależności od tego, na jak długo planuje zamrozić swoje oszczędności.

Jakie oprocentowanie oferują obligacje COI i EDO w pierwszym roku inwestycji?W pierwszym roku obligacje COI oferują oprocentowanie na poziomie 7%, natomiast obligacje EDO mają nieco wyższe oprocentowanie wynoszące 7,25%. To początkowe oprocentowanie różni się, co może wpływać na decyzję inwestora.

Jakie są opłaty związane z wcześniejszym wykupem obligacji EDO i COI?Oba rodzaje obligacji mają tę samą opłatę za wcześniejszy wykup, która wynosi 2 zł za sztukę. Dodatkowo, czas zwrotu kapitału po wykupie wynosi 5 dni roboczych w obu przypadkach.

Jak inflacja wpływa na dokonywanie wyboru między obligacjami EDO a COI?Obligacje obu typów są indeksowane inflacją, co oznacza, że ich oprocentowanie w kolejnych latach będzie zależało od wskaźnika inflacji. W przypadku rosnącej inflacji obligacje EDO mogą przewyższać COI dzięki wyższej marży, co czyni je bardziej korzystnym wyborem dla inwestora długoterminowego.

Jakie aspekty podatkowe warto rozważyć przed inwestycją w obligacje skarbowe?Inwestorzy muszą być świadomi obowiązku płacenia zryczałtowanego podatku dochodowego od zysków kapitałowych, który wynosi 19%. Warto również uwzględnić dziedziczenie obligacji oraz możliwość wcześniejszego wykupu, co może wiązać się z dodatkowymi kosztami i wpływać na płynność inwestycji.